Chorvachilik binolarida havo namligi. Chorvachilik binolarining mikroiqlimi, uning shakllanishi va holati va mahsuldorligiga ta'siri

Buxgalteriya balansi deyarli har bir korxona uchun majburiy bo'lgan bayonotdir. Ushbu hujjat kompaniya ichida sodir bo'ladigan jarayonlarni to'liq namoyish qilish uchun zarurdir, ammo hamma ham uni qanday qilib to'g'ri tuzish haqida tasavvurga ega emas. Ayniqsa tegishli bu savol korxonani ro'yxatdan o'tkazgan va birinchi marta bunday tartib bilan duch kelgan odamlar uchun. Keling, maqolamizda bunday savolni dummies uchun misol yordamida ko'rib chiqaylik va balansni tuzishda yordam beradigan bir qator tavsiyalarni shakllantirishga harakat qilaylik.

Balans tuzilishi

Bunday masalalarni ko'rib chiqishga kirishishdan oldin shuni ta'kidlash kerakki, balans korxonaning qisqa va uzoq muddatli rivojlanishi uchun prognoz qilish imkonini beradi. Boshqacha qilib aytganda, balansdan foydalanib, kompaniyaning moliyaviy to'lov qobiliyati va uning iqtisodiy holati, tashkilotning mustahkamligi va boshqa firmalar bilan o'zaro munosabatlari darajasi aniqlanadi.

Balans ma'lum bir tuzilishga ega. Hujjatda ikkita jadval mavjud. Birinchi jadval kompaniyaning aktivlari, ikkinchisi - majburiyatlari:

Aktiv korxonaning barcha mulkini o'z ichiga olishi mumkin, uni pulga aylantirilishi mumkin. Bunday aktivlar guruhiga quyidagilar kiradi: uskunalar, transport vositalari, kompaniyaga tegishli binolar. Shuningdek, korxona aktivlari tarkibiga boshqa yuridik shaxslarning qarzlari ham kiradi. Barcha ko'rsatilgan ko'rsatkichlar balansda qiymat ko'rinishida ko'rsatiladi. Boshqacha qilib aytganda, aktiv - bu korxona ixtiyorida bo'lgan barcha mulk va aktivlar.

267 1C video darsliklarini bepul oling:

Aktiv o'ziga xos tuzilmaga ega bo'lib, unda aylanma mablag'lar ko'rsatiladi. Ushbu guruhga kompaniya uzoq vaqt davomida tadbirkorlik faoliyatini amalga oshirish uchun foydalanadigan mablag'lar kiradi - bu binolar, inshootlar, uskunalar. Aktivlarning ikkinchi bo'limi - bu kompaniya tomonidan qisqa vaqt ichida foydalaniladigan va doimiy ravishda to'ldirilishi kerak bo'lgan mablag'lar miqdorini bildiruvchi aylanma aktivlar - bular materiallar, zaxiralar, xom ashyo:

Majburiyat aktiv balansida ko'rsatilgan mablag'larning kelib tushish manbalarini ko'rsatish uchun ishlatiladi. Ushbu bo'lim ham o'ziga xos tuzilishga ega va bloklarni o'z ichiga oladi: kompaniyaning ustav va o'z kapitali, kreditlar va kreditlar, tashqi majburiyatlar. Uch asosiy bo'lim deyiladi:

- kompaniyaga tegishli mablag'lar;

- uzoq muddatli majburiyatlar miqdori;

- ish haqi va etkazib beruvchilarga kreditorlik qarzlari.

Balansni tuzishda asosiy vazifa bu ikki qism o'rtasidagi tenglikka erishishdir. Hujjat 2010 yilda tasdiqlangan 1-shakl bo'yicha tuzilgan. Ushbu shakl tavsiya etilgan hujjat bo'lib, korxonaning o'ziga xos xususiyatlaridan kelib chiqqan holda o'zgartirilishi mumkin. Balans qanday hisoblanganligini aniqroq qilish uchun biz oddiy misol keltiramiz:

Balansni tuzish texnikasi va tartibi

Balans mas'ul shaxs tomonidan shaklning alohida qatorlarini to'ldirish jarayonida shakllantiriladi. To'ldirishda kompaniya faoliyatining o'ziga xos xususiyatlarini hisobga olish, shuningdek ko'rsatkichlarni to'g'ri taqsimlash kerak.

Hisobotning ikkala jadvalida kompaniyaning moliyaviy holatini tavsiflovchi ko'rsatkichlar ko'rsatilgan va ularning har biri uchun lavozim nomi ko'rsatilgan alohida seriya raqami mavjud bo'lgan qatorlar mavjud.

Aktivning umumiy miqdori kiritilgan ko'rsatkichlar asosida ularni qo'shish orqali shakllantiriladi:

Xuddi shu printsipga ko'ra, balansning passivlari to'ldiriladi:

Agar buxgalteriya balansining alohida satrlarida nol ko'rsatkichi kiritilgan bo'lsa, unda bu fakt ilova qilingan hujjatlarda aks ettirilishi kerak. To'ldirishda minglab yoki millionlab rubldagi belgilar qo'llaniladi. Ko'rsatkichni tanlash balansni to'ldirishda shaklning sarlavhasida aniqlanadi:

Agar siz uni shakllantirish qoidalari haqida tasavvurga ega bo'lsangiz, shuningdek, kompaniyaning aktivlari va majburiyatlarini taqsimlashning o'ziga xos xususiyatlari va nuanslarini hisobga olsangiz, balansni tuzish juda oddiy.

Ulardan qat'i nazar, barcha firmalar huquqiy maqomi va soliq tizimlari balansni taqdim etishlari shart. Maqolada chiziq kodlari bilan 1-shakl (Excel-da yuklab olish mumkin), shuningdek, to'ldirish namunasi mavjud.

Diqqat! Balansni onlayn to'ldirishingiz va BukhSoft dasturida chop etishingiz mumkin. Buni bepul sinab ko'ring:

Balansni onlayn to'ldiring

Da o'z-o'zini tayyorlash Sizga aniq shakl va to'ldirish namunasi kerak bo'ladi:

Balans shakli

Ushbu hujjat kompaniyaning hisobot sanasidagi moliyaviy holatini tavsiflaydi. Moliya vazirligi 2010 yil 2 iyuldagi 66n-son buyrug'i bilan balansning standart shaklini tasdiqladi (1-ilovaga qarang). U ikki qismdan iborat.

- Aktivlar. Kompaniyaga tegishli bo'lgan barcha mulkni, shuningdek kontragentlarning qarzlarini (masalan, asosiy vositalar, nomoddiy aktivlar, tovar-moddiy boyliklar, debitorlik qarzlari, pul mablag'lari va boshqa aktivlar) aks ettirish uchun mo'ljallangan.

- Passiv. Aktivlar manbalarini aks ettirish uchun mo'ljallangan (masalan, ustav yoki qo'shimcha kapital, jalb qilingan mablag'lar, tashqi majburiyatlar).

Buxgalteriya hisobini yuritish qulay. Bu yakka tartibdagi tadbirkorlar va MChJlar uchun javob beradi. Dastur 1C va da tushirish operatsiyalarini o'z ichiga oladi avtomatik shakllantirish barcha soliq va buxgalteriya hisobotlari. Buni bepul sinab ko'ring:

Aktivlar jami va har doim majburiyat summasiga teng bo'lishi kerak.

Balans ko'rsatkichlari moddalar guruhlariga bo'linadi (masalan, "Asosiy vositalar", "Debitorlik qarzlari"). Firma ushbu ko'rsatkichlarni ularning ahamiyatiga qarab mustaqil ravishda batafsil tavsiflash huquqiga ega.

Ko'rsatkich muhim hisoblanadi, agar u haqida ma'lumotsiz kompaniyaning moliyaviy holatini to'g'ri baholash mumkin bo'lmasa. Firma, shuningdek, muhimlik darajasini mustaqil ravishda aniqlash huquqiga ega. Uning ahamiyati buxgalteriya hisobi maqsadlari uchun hisob siyosatida mustahkamlanishi kerak.

Ko'rsatkichni tafsilotlashda uning ostiga qo'shimcha qatorlar kiritiladi. Ular o'z ichiga olishi kerak raqamli qiymatlar, ular standart balansda taqdim etilgan ko'rsatkichni o'z ichiga oladi.

Ahamiyatsiz ko'rsatkichlar balansda jami bitta satr sifatida ko'rsatilishi va balansga tushuntirishlarda deshifrlanishi mumkin.

Balansning odatiy shakli quyidagicha ko'rinadi:

Bundan tashqari, soddalashtirilgan shakl mavjud. Undan foydalanishga haqli:

- kichik korxonalar;

- Skolkovo loyihasining ishtirokchisi maqomiga ega firmalar;

- NPOlar (xorijiy agentlar tomonidan tan olinganlardan tashqari).

Bu shunday ko'rinadi:

Diqqat! Buxgalterning taqvimi buxgalteriya va soliq hisobotlarini o'z vaqtida topshirishga yordam beradi.

Hisobot muddatini tekshiring

Buxgalteriya balansi namunasi

1-shakl quyidagicha to'ldiriladi:

Balansni to'ldirish uchun ko'rsatkichlarni qaerdan olish kerak

Quyidagi jadvalda biz balansni to'ldirish uchun ma'lumotlarni to'pladik.

|

Balans elementi |

Oddiy shakl qatori kodi |

To'ldirish uchun ma'lumotlar |

|

I. Aylanma aktivlar |

||

|

Nomoddiy aktivlar |

Hisobdagi qoldiqlardagi farqlar:

Hisob balansi 08 (buxgalteriya hisobiga nomoddiy aktivlarni kiritish xarajatlari uchun) |

|

|

Tadqiqot va ishlanmalar natijalari |

Hisobdagi qoldiqlardagi farqlar:

|

|

|

Nomoddiy qidiruv aktivlari |

Foydali qazilmalarni qazib olish bilan bog'liq xarajatlar uchun 08-schyotning qoldig'i (kelajakda bunday xarajatlar nomoddiy aktivlar sifatida tasniflanishi mumkin) |

|

|

Moddiy qidiruv aktivlari |

Foydali qazilmalarni qazib olish bilan bog'liq xarajatlar uchun 08-schyotning qoldig'i (kelajakda bunday xarajatlar asosiy vositalar sifatida tasniflanishi mumkin) |

|

|

Asosiy vositalar |

Hisobdagi qoldiqlardagi farqlar:

|

|

|

Moddiy boyliklarga foydali investitsiyalar |

Hisobdagi qoldiqlardagi farqlar:

|

|

|

Moliyaviy investitsiyalar |

Hisob balansi:

|

|

|

Kechiktirilgan soliq aktivlari |

Hisob balansi 09 |

|

|

Boshqa uzoq muddatli aktivlar |

Hisob balansi:

|

|

|

I bo'limning xulosasi |

1110 + 1120 + 1130 + 1140 + 1150 + 1160 + 1170 + 1180 + 1190 |

|

|

II. Joriy aktivlar |

||

|

Hisob balansi:

|

||

|

Sotib olingan aktivlar uchun QQS |

19-sonli "Sotib olingan qiymatlar bo'yicha QQS" hisobvarag'ining qoldig'i |

|

|

Debitor qarzdorlik |

Debet hisobidagi qoldiq:

|

|

|

Moliyaviy investitsiyalar (pul ekvivalentlari bundan mustasno) |

Hisob balansi:

|

|

|

Naqd pullar va ularning ekvivalentlari |

Hisob balansi:

|

|

|

Boshqa joriy aktivlar |

Hisoblarning debet qoldig'i:

|

|

|

II bo'lim xulosasi |

1210 + 1220 + 1230 + 1240 + 1250 + 1260 |

|

|

1100 + 1200 |

||

|

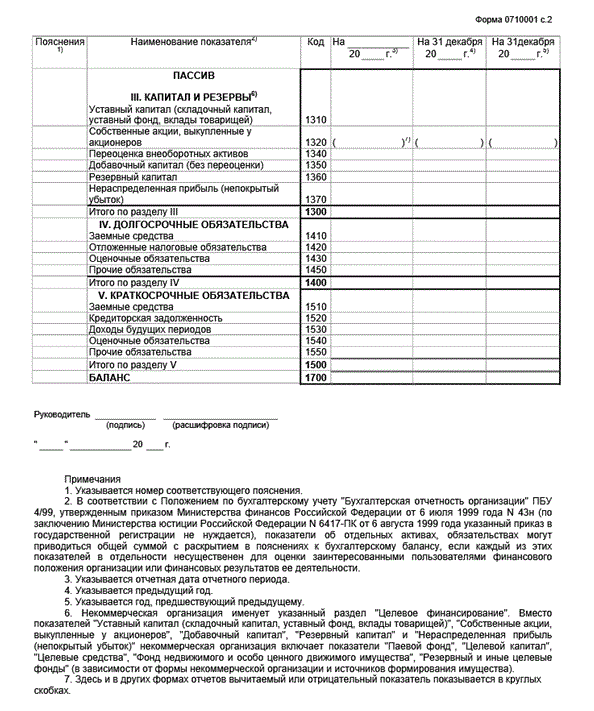

III. Kapital va zaxiralar |

||

|

Ustav kapitali, shuningdek ustav kapitali, ustav kapitali, o'rtoqlarning badallari) |

Hisob balansi 80 "Ustav kapitali" |

|

|

Aktsiyadorlardan sotib olingan o'z aktsiyalari |

81-sonli "O'z ulushlari (ulushlari)" schyotining debet qoldig'i |

|

|

Aylanma aktivlarni qayta baholash |

Hisob balansi:

|

|

|

Qo'shimcha kapital (qayta baholashsiz) |

83 "Qo'shimcha kapital" hisobvarag'ining qoldig'i (qayta baholash hisobga olinmaydi) |

|

|

Zaxira kapitali |

Hisob balansi 82 "Zaxira kapitali" |

|

|

Taqsimlanmagan foyda (qoplanmagan zarar) |

84-“Taqsimlanmagan foyda (qoplanmagan zarar)” schyotining qoldig‘i (qayta baholash hisobga olinmaydi), 99-“Foyda va zarar” schyotining qoldig‘i (oraliq hisobot ma’lumotlari). |

|

|

III bo'lim xulosasi |

1310 + 1320 + 1340 + 1350 + 1360 + 1370 |

|

|

IV. uzoq muddatli vazifalar |

||

|

Qarzga olingan mablag'lar |

Hisob balansi 67 (asosiy qarz va hisoblangan foizlar summasi. Hisobot sanasida to‘lov muddati 12 oydan kam bo‘lgan foizlardan tashqari. Foizlar 1410 yoki 1510-qatorlarning taqsimoti sifatida alohida ko‘rsatilishi mumkin) |

|

|

Kechiktirilgan soliq majburiyatlari |

Hisob balansi 77 |

|

|

Hisoblangan majburiyatlar |

Hisob balansi 96 (bir yildan keyin sodir bo'lgan voqealar uchun yaratilgan zaxiralar uchun) |

|

|

Boshqa majburiyatlar |

Hisoblarning kredit balansi:

|

|

|

Jami IV bo'lim |

1410 + 1420 + 1430 + 1450 |

|

|

V. Qisqa muddatli majburiyatlar |

||

|

Qarzga olingan mablag'lar |

Hisob balansi 66 (asosiy qarz va hisoblangan foizlar yig'indisi. Foizlar 1510-satrning taqsimoti sifatida alohida (agar kerak bo'lsa) aks ettirilishi mumkin) |

|

|

Ta'minotchilar bilan hisob-kitob |

Hisoblarning kredit balansi:

(qisqa muddatli kreditorlar uchun; avanslar bo'yicha QQS hisobga olinmaydi) |

|

|

kelgusi davrlarning daromadlari |

98-schyotning qoldig'i, 86-schyotning krediti qoldig'i (maqsadli byudjet mablag'lari, grantlar, texnik yordam va boshqalar). |

|

|

Hisoblangan majburiyatlar |

Hisob balansi 96 (yil davomida sodir bo'lishi mumkin bo'lgan voqealar uchun yaratilgan zaxiralar uchun) |

|

|

Boshqa joriy majburiyatlar |

Hisob balansi:

|

|

|

V bo'limning xulosasi |

1510 + 1520 + 1530 + 1540 + 1550 |

|

|

1300 + 1400 + 1500 |

||

Sizga ham kerak bo'lishi mumkin:

- Korxonaning aylanma mablag'lari haqida batafsil >>

- Qanday qilib to'g'ri to'ldirishni bilib oling

Balanslar varaqasi- jadval shaklida taqdim etilgan tashkilotning mulk qiymati va majburiyatlari to'g'risidagi ma'lumotlar to'plami. Balans ikki qismdan iborat Aktiv va majburiyat. Aktiv har doim majburiyatga teng bo'lishi kerak, shuning uchun hisobot shakli Balans deb ataladi.

Buxgalteriya balansi moliyaviy hisobotning eng muhim shakli (1-shakl) bo'lib, unga ko'ra korxonaning moliyaviy holati, uning qanday mulki va qancha qarzlari borligi haqida xulosa chiqarish mumkin. Balans ma'lumotlarini o'z ichiga oladi ma'lum bir sana(odatda yil oxiri yoki chorak). Bu balansni hisobotning boshqa muhim shakli - tashkilotning moliyaviy natijalari to'g'risidagi ma'lumotlarni o'z ichiga olgan foyda va zararlar to'g'risidagi hisobotdan tubdan farq qiladi. yil boshidan boshlab hisob-kitob asosida ma'lum bir davr(odatda bir yil, 1-chorak, yarim yil yoki 9 oy uchun).

Balansning tuzilishi

Buxgalteriya balansi aktiv va passivni o'z ichiga oladi, ularning umumiy summalari tengdir. Balans aktivi ikki qismdan iborat:

- aylanma mablag'lar (1 yildan ortiq foydalanilgan aktivlar: uskunalar, binolar, nomoddiy aktivlar, uzoq muddatli investitsiyalar va boshqalar);

- aylanma mablag'lar (1 yildan kam foydalaniladigan aktivlar: xom ashyo, materiallar, qisqa muddatli, pul mablag'lari va boshqalar).

Aylanma aktivlar uzoq muddatli aktivlarga qaraganda ko'proq likvidli hisoblanadi, ya'ni. tezroq pulga aylantirilishi mumkin.

Agar balans aktivi kompaniyaning qanday mulkka ega ekanligini ko'rsatsa, u holda javobgarlik ushbu mulkning shakllanish manbalarini ochib beradi. Balans majburiyatlari uchta bo'limdan iborat:

- kapital va zaxiralar (kompaniya egalarining o'z mablag'lari);

- (to'lov muddati 1 yildan ortiq bo'lgan kreditlar, kreditlar va boshqa qarzlar);

- (xodimlar, etkazib beruvchilar oldidagi joriy qarz va 1 yil ichida to'lanishi kerak bo'lgan boshqa qarzlar).

Buxgalteriya balansi shakli

V hozirda Rossiya Federatsiyasi Moliya vazirligining 2010 yil 2 iyuldagi 66n-sonli "Tashkilotlarning moliyaviy hisobot shakllari to'g'risida" gi buyrug'i bilan tasdiqlangan Buxgalteriya balansi shakli amal qiladi. Shaklni yuklab olishingiz mumkin. Shuni ta'kidlash kerakki, Moliya vazirligi tomonidan tasdiqlangan shakl tavsiyanoma xarakteriga ega bo'lib, tashkilot o'z ko'rsatkichlari bilan mavjud ma'lumotlarni batafsil ko'rsatadigan qatorlarni qo'shishi yoki ma'lumotlari bo'lmagan qatorlarni olib tashlashi mumkin.

Kimga balans kerak

Balans - bu tashkilotning moliyaviy ko'rinishi. Balans tashkilot bilan har qanday munosabatda bo'lgan yoki u bilan hamkorlik qilishni rejalashtirgan shaxslar uning moliyaviy holatini, biznes qanchalik yaxshi ketayotganini va yaqin orada bankrotlik kelishini baholashlari uchun zarurdir. Banklar qarz oluvchining kredit qobiliyatini baholash uchun balansni o'rganadilar. Balans soliq va statistika organlariga taqdim etiladi. Balans aksiyadorlarga rahbariyat tomonidan bajarilgan ishlarning moliyaviy ko'rsatkichi sifatida taqdim etiladi.

Balans - moliyaviy tahlil qilish, barqarorlikni aniqlash uchun asosiy ma'lumot manbai moliyaviy ahvol korxonalar va ularning imkoniyatlari silliq ishlash... Odatda buxgalteriya balansi Foyda va zararlar to'g'risidagi hisobot bilan birgalikda tahlil qilinadi (masalan, avtomatik ravishda, foydalanish), shu bilan korxonaning moliyaviy "sog'lig'ini" tavsiflovchi barcha asosiy koeffitsientlar olinadi.

Buxgalteriya hisobi va soliqlar haqida hali ham savollaringiz bormi? Ulardan so'rang buxgalteriya forumi.

Balans: buxgalter uchun ma'lumotlar

- O'tgan yillardagi xatolarni tuzatish

Buxgalteriya balansining "Xo'jalik yurituvchi sub'ektning moliyaviy natijasi" moddasi, shuningdek, tegishli moddalarning qiymatlari ... buxgalteriya balansining "Xo'jalik yurituvchi sub'ektning moliyaviy natijasi" moddasi, shuningdek qiymatlari tegishli narsalardan ...

- 2017 yil uchun yillik moliyaviy hisobotni tayyorlashda nimalarga e'tibor berish kerak

... (moliyaviy) hisobotlar buxgalteriya balansi, moliyaviy natijalar to'g'risidagi hisobot va ... shu jumladan soddalashtirilgan buxgalteriya (moliyaviy) hisoboti - balans va moliyaviy natijalar to'g'risidagi hisobotdan ... balansdagi barcha faol-passiv hisoblardan iborat. varaq "kengaytirilgan" Balansni aks ettirishi kerak. ... ssuda bo‘yicha qarz balansda joriy majburiyatlar, ... hisob amaliyoti sifatida aks ettiriladi. Masalan, balans va daromadlar to'g'risidagi hisobot ko'rsatkichlari ...

- Raqobat bo'yicha boshqaruv kompaniyalarini tanlashda kreditorlik qarzlari

Qarz - bu oxirgi hisobot davri uchun tasdiqlangan balansning nusxasi, ... Tashkilotning moliyaviy hisobotida "balans majburiyati uchta ... balansga ko'ra kreditorlik qarzini o'z ichiga oladi nafaqat kreditorlik qarzlari ... tan olingan. yagona ishtirokchi tomonidan buxgalteriya balansining nusxasi quyidagi ma'lumotlarni o'z ichiga oladi: - satr ... 2014 yil uchun balans ma'lumotlariga ko'ra kompaniyaning qarzi ...

- STS "daromad minus xarajatlar": kommunal xizmatlar uchun umidsiz qarzlarni hisobdan chiqarish tartibi

Ushbu qarz 007-sonli "O'chirilgan ..." hisobvarag'idagi balansda aks ettirilishi kerak.

- Sigir ijarasi: buxgalteriya hisobi

...) Tan olish - bu balans yoki daromadlar to'g'risidagi hisobotga kiritish jarayoni va ...

- Hisobot sanasidan keyingi voqealar: moliyaviy hisobotda qanday aks ettirish va qanday ochish kerak

Hodisalar buxgalteriya balansi va moliyaviy natijalar to'g'risidagi hisobotdagi eslatmalarda ... faoliyat, balans va moliyaviy natijalar to'g'risidagi hisobotdagi izohlarda ochib beriladi ...). Buxgalteriya balansi va moliyaviy natijalar to'g'risidagi hisobotdagi eslatmalarda ochib berilgan ma'lumotlar ... va tovarlarning haqiqiy tannarxi. Buxgalteriya balansida tovar-moddiy zaxiralar sof ... ko'rinishida aks ettiriladi, buxgalteriya balansi va moliyaviy natijalar to'g'risidagi hisobotga eslatmalarda oshkor etilishi kerak.

- Filialga ega bo'lgan tashkilotda buxgalteriya hisobi va soliq hisobi

Hisobot berish va alohida balansni tashkil etmaydi. Shunday qilib, hollarda ...

- Tashkilotlarning 2018 yil uchun yillik moliyaviy hisobotining auditi

Buxgalteriya balansi, moliyaviy natijalar to'g'risidagi hisobot, hisobot moddalari bo'yicha ko'rsatkichlarning batafsil tavsifini aniqlang ... qadrsizlanish. PBU 4/99 ga binoan, balansda ... qiymatlarida raqamli ko'rsatkichlar bo'lishi kerak. Nomoddiy aktiv buxgalteriya balansida qiymati chegirilgan qiymatda aks ettiriladi ... aktiv buxgalteriya balansi va moliyaviy natijalar to'g'risidagi hisobotga eslatmalarda ochiladi ... tashkilot odatda balans, hisobotdan iborat. maqsadli foydalanish mablag'lar ...

- Kichik biznes tekshiruvdan o'tkazildi, lekin uni o'tkazmadi: jazo nima bo'ladi?

Hech qanday soddalashtirish yo'q. Balansning umumiy aktivlari 60 million rubldan oshdi. ..., hech qanday soddalashtirish yo'q. Balansning umumiy aktivlari 60 million rubldan oshdi. ... million rubl yoki oxirida balans aktivlari miqdori ... tashkilotlar ham balans soddalashtirilgan shakllarini tasdiqlangan moliyaviy natijalar to'g'risidagi hisobot, ... 14 Qonun N 402-FZ): balansi ; moliyaviy natijalar to'g'risidagi hisobot; ... Balans va daromadlar to'g'risidagi hisobotga ilova sifatida ...

- 2018 yilgi moliyaviy hisobotlarni taqdim etish xususiyatlari

Mavzuga quyidagilar kiradi: buxgalteriya balansida, faoliyatning moliyaviy natijalari to'g'risidagi hisobotda aks ettirilgan ko'rsatkichlar ..., hisobot beruvchilar balansida aks ettirilgan zaxiralarni shakllantirish uchun zaxiralar tuziladi va ko'rsatilgan ... va tuziladi. buxgalteriya (moliyaviy) hisobotlari. Balanslar varaqasi. Federal qonunning 25 - 34-bandlari qoidalari ... balansidagi aktivlar va majburiyatlar uzoq muddatli ...

- Aktivdan foydalanish huquqi

Balansda bunday foydalanish huquqini taqdim etishning ikkita usulini taqdim etadi: 1-chi ... balansning mustaqil moddasi sifatida taqdim etilgan yoki asosiy ... ijaraga kiritilgan, balansda o'z asosiy vositalar bilan birga ko'rsatilishi mumkin. ... foydalanish balansiga tushuntirishlarda ochib beriladi. Taqdimot usulini qo'llashda, ..., tashkilot balansning aktivlari moddasini ochib beradi, bu esa huquqlarni o'z ichiga oladi ...

- Soddalashtirilgan soliqqa tortish tizimida soliq va buxgalteriya hisoboti ko'rsatkichlari o'rtasidagi nomuvofiqlik: o'zingizni soliq organlariga qanday tushuntirish kerak?

Umumiy qoida buxgalteriya balansi, moliyaviy natijalar to'g'risidagi hisobot va ... buxgalteriya (moliyaviy) hisobotlardan, so'ngra balansda, moliyaviy natijalar to'g'risidagi hisobotda, hisobotdan ...

- MChJ qonuniy audit o'tkazishi kerak: auditorni tanlash va jalb qilish tartibi, auditorlik xulosasini taqdim etish muddati va tartibi qanday?

Kompaniyaning yillik hisobotlari va buxgalteriya balanslarining to'g'riligini tasdiqlash ... million rubl yoki tashkilot balansining aktivlari miqdori ... kamayishi oxirida nazarda tutilgan hollarda majburiydir. Ya'ni balans aktivlari yig'indisi aylanma va ... aylanma aktivlar yig'indisiga teng bo'ladi. Buxgalteriya balansi shaklida tashkilotning aktivlari miqdori ... da aks ettiriladi.

- Hisobot ko'rsatkichlarini jamoatchilikka oshkor qilish

Hisobot ”quyidagi ko'rsatkichlar jamoatchilikka oshkor etilishi kerak: balans; moliyaviy natijalar to'g'risidagi hisobot; hisobot ... byudjet va byudjetning bajarilishi. Balanslar varaqasi. GHSning 25 - 31-bandlarida ... "ommaga oshkor etilishi shart bo'lgan balansning quyidagi tuzilishi berilgan: muassasa balansi Aktivlar majburiyatlari Uzoq muddatli ...

- 2018 yil uchun moliyaviy hisobotlarni topshiramiz

Kichik biznes sub'ektlari Buxgalteriya balansi Rossiya Federatsiyasi Moliya vazirligining buyrug'i 02 ... olingan mablag'lardan kichik biznes sub'ektlari Rossiya Federatsiyasi Moliya vazirligining 02 ... dan moliyaviy natijalari to'g'risidagi buyrug'i notijorat. tashkilotlar balansi Rossiya Federatsiyasi Moliya vazirligining buyrug'i 02.07 ... o'tgan hisobot yilining oxiridagi balans ... oddiy korxona) balans va daromadlar to'g'risidagi hisobot to'ldirilishi kerak ...

Buxgalteriya balansining to'g'ri to'ldirilgan bo'limlari kompaniya hisobotining juda muhim qismidir. Zero, aynan mana shu ma’lumotlar korxonaning yo‘qotish va xarajatlarini kamaytirish maqsadida xo‘jalik faoliyatini tahlil qilish hamda korxonaning ichki zaxiralarini topish uchun foydalaniladi.

Balans nima

Ushbu atama kompaniyaning mablag'lari holatini aks ettiruvchi konsolidatsiyalangan bayonot sifatida tushunilishi kerak. pul shartlari, va ham manbalar, joylashuvi va tarkibi (aktivlar), va qaytarish muddati va mo'ljallangan maqsad (majburiyatlar) bo'yicha.

Buxgalteriya balansining ahamiyati shundan iboratki, u korxonaning iqtisodiy faoliyatini yo'qotishlar va xarajatlar darajasini pasaytirish uchun tahlil qilish, shuningdek, ichki zaxiralarni aniqlash uchun ishlatilishi mumkin. Balansdan ichki va tashqi foydalanuvchilar (kreditorlar, aktsiyadorlar, banklar, ta'sischilar) foydalanishi mumkin.

Balansning tuzilishi

Ma'lumotni tizimli shaklda aks ettirish uchun bayonot ma'lum bir tuzilishga ega. Amaldagi qonunchilikka ko'ra, har bir korxona balansining 5 ta bo'limiga ega bo'lishi kerak. To'g'ri va to'g'ri hisobot tayyorlash uchun ushbu tamoyilga amal qilish muhimdir. Bundan tashqari, bayonotning har bir qismi to'ldirilgan chiziqlar bilan vertikal jadval shakliga ega. Strukturaning asosiy elementlari quyidagilardan iborat:

- Asosiy vositalar;

- joriy aktivlar;

- kapital va zaxiralar;

- Qisqa muddatli majburiyatlar.

Birinchi ikkita paragraf ikkita asosiy bo'limdan biriga tegishli bo'lib, ular "Balans aktivi" deb ataladi, qolgan uchtasi "Majburiyatlar" bo'limining bir qismidir.

Aktiv deganda nima tushuniladi

Iqtisodiy faoliyatni amalga oshiruvchi har qanday korxona sifatida ishlaydi yuridik shaxs muayyan moliyaviy resurslarga kim egalik qiladi. Tashkil etish jarayonida kompaniya ixtiyoriga ayrim aylanma mablag'lar o'tkaziladi, ularning hajmi va tuzilishi faoliyat davomida o'zgarishi mumkin.

"Aktivlar" balansi ustunida kompaniya ega bo'lgan va shunga mos ravishda foydalanadigan mablag'lar ko'rsatiladi. Bu balansning 1-bo'limi. U haqida ma'lumot bo'lishi mumkin turli xil turlari korxona resurslari.

Asosiy vositalar

Bunday holda, biz kompaniyaning bir yildan ortiq foydalanilgan mablag'larini nazarda tutamiz. Ushbu bo'limning eng muhim moddalari - asosiy vositalar, nomoddiy aktivlar, uzoq muddatli moliyaviy va tugallanmagan kapital qo'yilmalar.

Agar nomoddiy aktivlar mavzusiga to'xtaladigan bo'lsak, shuni ta'kidlash kerakki, ushbu ustunda faqat shaxsiy mulk ob'ektlariga bo'lgan huquqlar (biznes obro'si, tashkiliy xarajatlar va boshqalar) to'g'risidagi ma'lumotlar ko'rsatilgan. Ushbu aktivlar guruhining qiymati amortizatsiya xarajatlariga o'tkaziladi.

Ish resurslari

Balans aktiviga kompaniyaning yil davomida foydalanilgan mablag'lari to'g'risidagi ma'lumotlarni aks ettiruvchi ushbu bo'lim ham kiradi. Ushbu bo'limning tuzilishi quyidagicha:

- Debitor qarzdorlik;

- inventar buyumlar;

- pul va qisqa muddatli moliyaviy investitsiyalar.

Ushbu asosiy guruhlarga qo'shimcha ravishda, "Tovar-moddiy zaxiralar" kichik bo'limi ham mavjud bo'lib, unda qiymatlar balansi qayd etiladi. Xom ashyo ko'rsatilgan maqolada qattiq va yordamchi materiallar, xom ashyo zaxiralari qoldiqlari, butlovchi qismlar, sotib olingan yarim tayyor mahsulotlar, idishlar va boshqa moddiy mahsulotlar to'g'risidagi ma'lumotlar mavjud.

Buxgalteriya hisobini tahlil qilishning asosiy elementlaridan biri debitorlik qarzlarini nazorat qilishdir. Bundan tashqari, agar bu ko'rsatkich me'yordan tashqariga chiqadi, bu faqat korxonaning etarli darajada tashkil etilmagan ishi (o'g'irlik, etishmovchilik va pul isrof qilish, shuningdek, inventarizatsiyani o'z vaqtida aniqlanmaganligi) bilan bog'liq.

Balansni tuzish

Ushbu bayonotni shakllantirish jarayoni 1-sonli shaklning barcha satrlarini to'ldirishga to'g'ri keladi. Shuni ta'kidlash kerakki, ekspluatatsiya qilinayotgan mulkning xususiyatlariga va xo'jalik faoliyatini olib borishga qarab, korxona tarkibga tuzatishlar kiritishi mumkin. ushbu shakldan.

Buxgalteriya balansining aktivi ham, passivi ham ma'lum bir qatordan iborat bo'lib, ularning har biri kompaniyaning moliyaviy holatining o'ziga xos ko'rsatkichiga oid ma'lumotlar bilan to'ldirilgan.

Balans bo'limlarini to'g'ri to'ldirishning asosiy sharti sifatida siz ma'lum bir ko'rsatkichning aniq muvofiqligini va u kiritilgan qatorni aniqlashingiz mumkin. Shuningdek, kompaniya tomonidan o'rnatilgan barcha qatorlar bo'lishi kerak pul qiymatlari... Agar biron bir ko'rsatkich uchun nol miqdor olingan bo'lsa, siz balansda ushbu moddaga tegishli tushuntirishlarni taqdim etishingiz kerak.

Balansning bo'limlarini aks ettiruvchi jami bir xil qiymatlarga ega bo'lishi kerak. Bu holda, juda oddiy mantiq: "Aktivlar" korxonada mavjud bo'lgan resurs bazasini ko'rsatadi va "majburiyatlar" ko'rsatilgan miqdorda ushbu mulk qanday olinganligini tushuntiradi.

Sarlavha qismida nima yozilishi kerak

Balansni tuzish ushbu maydonlarni ham to'ldirishni o'z ichiga oladi. Ular barcha kerakli ma'lumotlar bilan to'g'ri tuzilgan bo'lishi kerak. Sarlavha qismida nimani ko'rsatish kerak:

- Tashkilot nomi;

- buxgalteriya balansi tuzilgan hisobot sanasi;

- soliq to'lovchiga berilgan TIN;

- mulk kodeksi va uning tashkiliy-huquqiy shakli (bu erda siz OKOPF bo'yicha tashkilot to'g'risidagi ma'lumotlarni ko'rsatishingiz kerak);

- talablar asosida kalit sifatida belgilangan faoliyat turi normativ hujjatlar tasdiqlangan Davlat qo'mitasi Statistika bo'yicha RF;

- o'lchov birligi (biz raqamli ko'rsatkichlar taqdim etiladigan format haqida gapiramiz);

- kompaniya joylashgan manzil;

- yillik moliyaviy hisobot uchun belgilangan sana;

- jo'natilgan / qabul qilingan kun (moliyaviy hisobot yuborilgan aniq sanani, shuningdek, tegishliligiga ko'ra ularni haqiqiy qabul qilish vaqtini ko'rsatish kerak).

Balans bo'limlarini to'ldirishdan oldin, asosiy bo'lmasa ham, vakolatli hisobot uchun zarur bo'lgan ushbu ma'lumotlarga e'tibor qaratish lozim.

Passiv muvozanat

Ushbu ko'rsatkichni kompaniyaning majburiyatlari yoki aktivlar manbalari miqdori sifatida tushunish kerak. Buxgalteriya balansining passiv qismining uzoq muddatli va qisqa muddatli majburiyatlar kabi bo'limlari qarzlar va qarzlarning to'lanmagan summalarini, jalb qilingan mablag'larning holatini va kompaniyaning pudratchilar va etkazib beruvchilar oldidagi qarzlarini hisobga olish uchun ishlatiladi.

Ushbu bo'limda kompaniya tomonidan zaxiralangan mablag'lar to'g'risidagi ma'lumotlar ham mavjud.

"Ustav kapitali" moddasiga kelsak, unda korxona egalari tomonidan iqtisodiy faoliyat uchun ajratilgan mablag'lar miqdori to'g'risidagi ma'lumotlar mavjud. Mablag'lar manbasini aniqlashda siz to'rtta asosiy nomdan birini ishlatishingiz mumkin:

- ustav kapitali;

- ulushli badallar;

- ustav fondi;

- ustav kapitali.

«Taqsimlanmagan foyda» moddasi hisobot yili oxiridagi foydalanilmagan foyda qoldig‘ini aks ettiradi.

Passiv satrlarni qanday to'g'ri to'ldirish kerak

Balansni tuzish ushbu bo'limni to'ldirish uchun quyidagi tuzilma va shartlarni nazarda tutadi:

- Ustav kapitali. Bu erda ustav kapitalining miqdori ko'rsatiladi.

- Kelajakdagi to'lovlar va xarajatlar uchun zaxiralar. Bunday holda, siz yil davomida foydalanilmagan zaxiralarni va o'tkazilgan mablag'larni umumlashtirishingiz kerak. Keyingi yil(yillik buxgalteriya hisobotida qayd etilgan).

- Zaxira kapitali. Balansning ushbu bandini to'ldirish boshlang'ich kapitaldan qolgan miqdor to'g'risidagi ma'lumotlarni kiritishni nazarda tutadi.

- Kelgusi davrlarning daromadlari. Hisobot davrida olingan mablag'lar miqdori bu erda qayd etiladi, garchi rejaga ko'ra u keyingi davrlarga tegishli bo'lsa.

- Foyda. Ushbu maqolada korxonaning hisobot davridagi asosiy iqtisodiy faoliyati natijasida olingan foyda to'g'risidagi ma'lumotlar mavjud. Bu vaqt davomida sarflangan mablag'ni olib tashlaydi.

- Ta'minotchilar bilan hisob-kitob. Bu erda siz kompaniyaning kreditorlar oldidagi qarzlari miqdorini ko'rsatishingiz kerak.

Aktivlar jadvalini to'ldirish

Tashkilotning aktivlari to'g'risidagi ma'lumotlarni aks ettiruvchi balans bo'limlari maqolalari quyidagicha to'ldiriladi:

- Asosiy vositalar. Ushbu ustunda siz kompaniya mulkining (asosiy vositalar) dastlabki umumiy qiymatini ko'rsatishingiz kerak. Bunday holda, har bir turdagi mulkdan foydalanish jarayonida amalga oshirilgan amortizatsiyaning umumiy summasini chegirib tashlash kerak.

- Kapital qo'yilmalar. Bu erda siz qurilishga sarflangan miqdorni ko'rsatishingiz yoki buyurtmaning oldindan to'langan qiymatini ko'rsatishingiz kerak.

- Nomoddiy aktivlar. Ushbu maqola kompaniyaga tegishli barcha nomoddiy aktivlarning qiymatini ko'rsatish uchun mo'ljallangan. Boshqacha qilib aytadigan bo'lsak, kompaniyaning rivojlanishi va mulkni sotib olish uchun asos, amortizatsiyani hisobga olmaganda, belgilangan.

- Uskunalar. Balansning aktivlar bilan bog'liq bo'limlari sotib olish vaqtida joriy narxni belgilashga mo'ljallangan moddani o'z ichiga oladi.

- Moddiy qadriyatlar. Ushbu maqolada ehtiyot qismlar, yoqilg'i, qadoqlash va h.k. kabi moddiy resurslarning umumiy haqiqiy qiymati ko'rsatilgan.

- Tugallanmagan ishlab chiqarish. Bunday holda, biz yarim tayyor mahsulotlar, materiallar, xom ashyo va boshqalarni sotib olish uchun qilingan xarajatlar miqdori haqida gapiramiz. Bu erda standart narxdan foydalanish dolzarbdir.

- Moliyaviy investitsiyalar. Ushbu chiziq investorning hisob-kitob davridagi umumiy xarajatlarini qayd etish uchun ishlatiladi.

- Kelajakdagi xarajatlar. Buxgalteriya balansidagi ushbu moddaning maqsadi ilgari amalga oshirilgan, ammo keyingi davrlar bilan bog'liq bo'lgan barcha xarajatlar miqdorini ko'rsatishdir.

- Tovarlar. Bu xarid qilingan barcha narsalarning yig'indisini ko'rsatadi. Hisoblash uchun haqiqiy xarid narxidan foydalaniladi.

- Tayyor mahsulotlar. Ushbu maqolada barcha tayyor mahsulotlar miqdori ularning narxiga qarab hisoblab chiqiladi.

- Debitor qarzdorlik. Buxgalteriya hisobi qarzdorlar bilan oldindan kelishilgan miqdorni hisobga oladi. Shuningdek, ushbu maqolada kreditorlik va debitorlik qarzlari, xorijiy valyutadagi qimmatli qog'ozlar, chet el valyutasi hisobvaraqlaridagi qoldiqlar va boshqa pul resurslari ko'rsatilgan.

- Tugallangan ishlar, ko'rsatilgan xizmatlar va jo'natilgan tovarlar. Bunday holda, qiymat ilgari belgilangan tannarx bo'yicha hisoblanadi.

Shunday qilib, balansning bo'limlari har bir maqola doirasida to'g'ri to'ldirilishi kerak.

Balans turlari

Buxgalteriya balansi tuzilish manbalariga qarab bir necha xil bo'lishi mumkin:

- Umumiy muvozanat. Bunday hisobot inventarizatsiyadan so'ng olingan ma'lumotlar asosida shakllantiriladi.

- Kitob. Bunday holda, balansning bo'limlari joriy buxgalteriya hujjatlarida mavjud bo'lgan ma'lumotlar asosida to'ldiriladi.

- Inventarizatsiya. Ushbu turdagi balans korxona mablag'larini inventarizatsiya qilish jarayonida olingan ma'lumotlarga muvofiq tuziladi. Ushbu turdagi hisobot soddalashtirilgan va qisqartirilgan shaklda taqdim etilishi mumkin.

Ko'rib turganingizdek, balans o'ynaydi muhim rol korxona holatini tahlil qilish jarayonida. Shuning uchun uning bo'limlarini to'ldirishga malakali va puxta yondashish kerak.