Проведение горизонтального и вертикального анализа баланса. Вертикальный анализ

Привет, на связи Василий Жданов в статье рассмотрим горизонтальный и вертикальный анализ баланса предприятия. Ведение бухгалтерской отчетности является важнейшим аспектом деятельности серьезной коммерческой организации. Но также немаловажно и умение анализировать бухгалтерский баланс, ведь зафиксированные в нем данные могут рассказать эксперту о прошлой и текущей деятельности фирмы, а также прогнозировать развитие предприятия в будущем. В зависимости от того, какой объем сведений необходим аналитику, и какие конкретно цели он преследует, выбирается один из множества существующих методов анализа баланса. Но наиболее популярными являются горизонтальный и вертикальный анализ баланса, т.к. оба метода позволяют:

- снизить риски кредиторов при инвестировании средств в компании;

- разработать методы поддержания стабильности производства;

- увеличить доходы фирмы;

- провести грамотный анализ финансовой отчетности.

Важно! Горизонтальный и вертикальный анализ баланса могут быть применены одновременно, поскольку они дополняют друг друга и помогают проведению более глубокого исследования бухгалтерских данных, что позволяет увидеть темпы роста компании и динамику ее развития.

Краткая информация о бухгалтерском балансе

Бухгалтерский баланс – ключевой вид отчетности, благодаря ведению которого на фирме управленческий аппарат имеет возможность увидеть динамику развития предприятия в конкретных цифрах, наличие краткосрочных и долгосрочных долгов, происхождение денежных средств, а также объем основных/оборотных средств.

Зачастую баланс называют финансовым лицом, в связи с тем, что содержащиеся в отчетности сведения наглядно демонстрируют управленцам фирмы и аналитикам риски разорения и перспективы развития, а также скорость роста (спада).

Итогами бухгалтерского баланса становятся 2 части, равные между собой (если баланс составлен верно):

- АКТИВЫ (деньги, материальные ценности, машины, оборудование, здания и сооружения, запасы, долги контрагентов и потребителей и т.д.) – все, чем владеет и распоряжается фирма с целью осуществления коммерческой деятельности и извлечения прибыли.

- ПАССИВЫ (краткосрочные обязательства перед контрагентами и клиентами, заемные средства, нераспределенная прибыль, собственный (акционерный) капитал) – сведения об источниках возникновения активов фирмы.

Помочь руководству компаний в поиске слабых мест в деятельности компании и вариантов исправления ошибок могут горизонтальный и вертикальный анализ бизнеса.

Горизонтальный анализ баланса. Пример с выводами

Способ анализа, о котором пойдет речь, называется горизонтальным по той причине, что сведения по каждой статье бухгалтерского баланса за несколько периодов располагаются в строке по горизонтали. Чем за большее количество периодов деятельности сравниваются данные, тем больше в таблице анализа столбцов.

Ниже представлен перечень основных сведений, которые необходимо знать о горизонтальном анализе бухгалтерской отчетности:

- Данным методом пользуются в случаях, когда требуется исследование временной динамики итогов баланса.

- Сравнению подлежат не только значения абсолютных показателей (в руб.), но и относительных (в %):

| Абсолютные отклонения |  |

| Относительные отклонения |  |

| Темпы роста |

- Чтобы провести анализ, следует выбрать 2-3 квартала или года. Абсолютные (или относительные) величины последовательно сравниваются с аналогичными индикаторами более поздних периодов.

- Горизонтальный анализ дает возможность оценить, улучшились или ухудшились производственные показатели в сравнении с позапрошлым и прошлым годом.

При проведении горизонтального анализа в первую очередь смотрят на итог баланса по Активу – если значение увеличивается по столбцам (от предшествующих к будущим периодам), это свидетельствует о благоприятном развитии компании и наличии у нее шансов на дальнейший рост.

Далее, обращается внимание на динамику показателей вне- и оборотных средств: если наблюдается их рост от периода к периоду, значит, фирма ведет активную работу, а управленческий персонал принимает правильные решения на пути к совершенствованию базы.

Следующее, что нужно проверить – платежеспособность компании, наличие у фирмы свободных денег в обороте и, что немаловажно, используются ли они для инвестиций с целью извлечения доп. прибыли. Обо всем об этом можно судить, изучив динамику значений по статьям, непосредственно связанным с деньгами – “Денежные средства”, “Дебиторская задолженность”, “Финансовые вложения”.

И, наконец, изучаются строки по Пассиву. Чтобы понять, откуда у изучаемой компании свободные деньги, следует обратить внимание на изменения в показателях по статьям “Заемные средства” и “Кредиторская задолженность”. Здесь, прежде чем делать какие-либо выводы, нужно тщательно проанализировать политику предприятия по части привлечения стороннего капитала. Поскольку, анализ баланса может демонстрировать рост долга, однако, это может оказаться положительным моментом, если деньги грамотно инвестируются и приносят дополнительный доход.

Вертикальный анализ баланса (структурный). Примеры с выводами

Основную информацию о вертикальном анализе бухгалтерских данных можно увидеть в приведенном ниже списке:

- Структурный анализ заключается в том, чтобы продемонстрировать структуру конечных сведений бух. отчетности в форме относительных показателей, выраженных в процентах. В результате исследования эксперт получает значения всех статей баланса в % к его итогу.

- Преимущество вертикального анализа перед горизонтальным заключается в том, что по абсолютным величинам сложно увидеть, положительная или отрицательная динамика наблюдается в работе компании. Относительные же величины, наоборот, позволяют с легкостью оценить, в худшую или лучшую стороны отклонились финансовые показатели, и в какой степени. Полученных выходных данных в относительных величинах не дадут провести некорректные сравнения, обусловленные влиянием различных внешних факторов, таких как инфляционный процесс.

- Данный способ анализа отличается от горизонтального тем, что вертикальный анализ сосредоточен на выбранном моменте и дает оценку положения фирмы на день оформления отчета. Метод применяется, когда необходимо:

- посмотреть, как в сравнении с предшествующими периодами изменились те или иные статьи бух. баланса;

- сравнить структуры капитала нескольких фирм либо предприятий разных сфер деятельности;

- узнать состав вне- и оборотного капитала;

- выяснить, уменьшился или увеличился размер заемного капитала фирмы;

- проверить, как изменилась структура пассивов и активов.

Суть использования структурного анализа баланса заключается в следующем:

- Итоговую сумму выручки при анализе отчета о финансовых результатах фирмы (форма №2) принимают равной 100%. Если исследуется бухгалтерский баланс, за 100% принимается итоговая сумма активов. Вертикальный анализ также пригоден для исследования отчета о движении денежных средств (форма №4) и об изменении капитала (форма №3).

- Все статьи баланса по отдельности рассчитываются как %-ная доля от 100% (т.е. от итоговой суммы активов или выручки). Чтобы это реализовать, аналитик должен выбрать период (год) деятельности анализируемой фирмы, после чего поделить каждую в отдельности строку баланса на валюту бух. баланса, а затем умножить результат на сто процентов (поскольку значение должно быть относительным, в %).

Вернемся к п.2 алгоритма, который был приведен над таблицей. Выясним, как были получены значения в таблице на примере оборотных активов:

Теперь, когда мы понимаем, как были подсчитаны данные в таблице, проанализируем ее и сделаем выводы:

- Незначительно снизился размер долгосрочной задолженности анализируемой компании.

- Величина собственного (акционерного) капитала составляет 50% суммы всего пассива (это свидетельствует о том, что фирма характеризуется средним уровнем стабильности).

- Краткосрочная задолженность составляет треть размера баланса и практически не меняется.

- Число объектов ОС уменьшается, т.к. некоторые из них выбывают из оборота.

- 63% активов приходится на оборотные средства, причем увеличение их доли стало следствием роста дебиторской задолженности (руководству компании следует задуматься о причинах ее роста).

Попробуем провести вертикальный анализ данных за 2 года работы предприятия в абсолютных и относительных величинах:

Вообще, толкованием набора выходных данных бухгалтерского баланса занимаются профессиональные финансовые аналитики и аудиторы, поскольку необходимо уметь видеть общую картину и делать выводы на основании комплексного исследования. Что можно сказать однозначно неспециалисту, глядя на полученную нами таблицу, так это что:

- у анализируемой фирмы не происходит изменений показателя собственных средств в виде уставного капитала, но объем имеющегося собственного капитала вырос на 8% благодаря наличию нераспределенной прибыли;

- фирма привлекла достаточно большой объем заемных средств, в Пассиве значится >60% кредиторской задолженности, но положительной стороной является уменьшение уровня займов в динамике;

- предприятие платежеспособно и достаточно устойчиво в финансовом плане, поскольку наблюдается приличный уровень денежных средств (48,22%);

- компания неграмотно выбирает контрагентов для сотрудничества, вероятнее всего нынешние партнеры неплатежеспособны, т.к. отмечается высокий уровень дебиторской задолженности;

- данные из таблицы указывают на то, что уровень дебиторской задолженности и запасов фирмы высокий, а потому внеоборотных активов меньше, чем оборотных (плохо то, что могут возникнуть лишние затраты на хранение запасов (логистику), а хорошо то, что менеджеры заботятся о вложении средств в бесперебойное производство).

Ответы на часто задаваемые вопросы по теме “Горизонтальный и вертикальный анализ баланса”

Вопрос: В чем преимущества и недостатки использования вертикального и горизонтального анализа бухгалтерской отчетности?

Ответ: Положительной стороной горизонтального анализа является возможность проведения оценки динамики финансовых показателей по годам. Существенным же недостатком становится тот факт, что данный вид анализа мало пригоден для оценки финансового состояния и принятия решений менеджерами – это скорее способ диагностики. Что касается вертикального анализа, он дает возможность отслеживания изменений в структуре А и П фирмы, однако также не позволяет оценивать ее финансовое состояние.

Анализ баланса проводится с помощью одного из следующих способов:

- ? анализ непосредственно по балансу без предварительного изменения состава балансовых статей;

- ? путем построения уплотненного сравнительного баланса с агрегированием некоторых однородных по составу элементов балансовых статей;

- ? осуществление дополнительной корректировки баланса на индекс инфляции с последующим агрегированием статей в необходимых экономических разрезах. Сравнительный аналитический баланс можно получить из исходного баланса путем уплотнения отдельных статей и дополнения его показателями структуры, динамики и структурной динамики.

Аналитический баланс полезен тем, что сводит воедино и систематизирует те расчеты, которые обычно осуществляет аналитик при ознакомлении с балансом. Схемой аналитического баланса обычно охвачено очень много важных показателей, характеризующих статику и динамику финансового состояния организации. Этот баланс фактически включает показатели как горизонтального, так и вертикального анализа. Непосредственно из аналитического баланса можно получить ряд важнейших характеристик финансового состояния организации. К ним относятся:

общая стоимость имущества организации, отраженная в итоговой строке баланса;

стоимость иммобилизованных (внеоборотных) активов, равная итогу раздела I баланса;

стоимость мобильных (оборотных) средств, равная итогу раздела II баланса;

стоимость материальных оборотных средств (запасов);

величина собственных средств организации, равная итогу раздела III баланса;

величина заемных средств, равная сумме итогов разделов IV и V баланса;

величина собственных оборотных средств, равная разнице итогов разделов III и I баланса;

Отдельной позицией агрегированного баланса показывается чистый оборотный капитал, определяемый как часть текущих активов (оборотного капитала), финансируемых за счет инвестированного капитала. Величина этого показателя характеризует степень ликвидности предприятия, что придает данному показателю особую важность.

Как правило, чистый оборотный капитал (ЧОК) рассчитывается по формуле

ЧОК = ТА - ТП,

где ТА -- текущие (оборотные) активы,

ТП -- текущие (краткосрочные) пассивы.

Чем больше величина чистого оборотного капитала, тем более финансово устойчиво предприятие.

Анализируя сравнительный баланс, необходимо обратить внимание на изменение удельного веса величины собственного оборотного капитала в стоимости имущества, на соотношения темпов роста собственного и заемного капитала, а также на соотношение темпов роста дебиторской и кредиторской задолженности.

При стабильной финансовой устойчивости у организации должна увеличиваться в динамике доля собственного оборотного капитала, темп роста собственного капитала должен быть выше темпа роста заемного капитала, а темпы роста дебиторской и кредиторской задолженности должны уравновешивать друг друга.

Горизонтальный анализ баланса заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополняются показателями динамики. Степень агрегирования показателей определяет аналитик.

Таблица 1 - Горизонтальный анализ актива баланса

|

Статьи актива |

На начало года, тыс. руб. |

На конец года, тыс. руб. |

Изменения (+,-) |

|

|

в тыс. руб. |

||||

|

Внеоборотные активы - всего, в том числе: |

||||

|

Нематериальные активы |

||||

|

Основные средства |

||||

|

Незавершенное строительство |

||||

|

Отложенные налоговые активы |

||||

|

Прочие внеоборотные активы |

||||

|

Оборотные активы - всего, в том числе |

||||

|

Денежные средства |

||||

|

Прочие оборотные активы |

||||

|

Итого активов |

На основании приведенной табл. 1. можно заключить следующее. Общая стоимость имущества организации увеличилась за отчетный год на 33538 тыс. руб., или 140,65%.

Наиболее значительно в абсолютном выражении возросла наименее мобильная часть оборотных активов -- запасы, а в относительном выражении -- денежные средства. Наблюдается довольно значительный рост дебиторской задолженности (см. приложение 1). Данный факт отражает отвлечение части текущих активов на кредитование потребителей готовой продукции, товаров, работ и услуг организации, дочерних предприятий и прочих дебиторов, что свидетельствует о фактической иммобилизации этой части оборотных средств из производственного процесса. С другой стороны, дебиторская задолженность указывает на предстоящее поступление денежных средств, в случае, если организация имеет платежеспособных дебиторов.

Внеоборотные активы за отчетный период увеличились на 24455тыс. руб., или 140,68%. Рост стоимости внеоборотных активов произошел за счет увеличения стоимости основных средств и формирования отложенных налоговых активов, а также по статье «Незавершенное строительство»

Таблица 2 - Горизонтальный анализ пассивов баланса

|

Статьи пассива |

На начало года, тыс. руб. |

На конец года, тыс. руб. |

Изменения (+,-) |

|

|

в тыс. руб. |

||||

|

Капитал и резервы - всего, в том числе: |

||||

|

Уставный капитал |

||||

|

Добавочный капитал |

||||

|

Резервный капитал |

||||

|

Долгосрочные обязательства - всего, в том числе |

||||

|

Займы и кредиты |

||||

|

Краткосрочные обязательства - всего, в том числе |

||||

|

Займы и кредиты |

||||

|

Кредиторская задолженность |

||||

|

Доходы будущих периодов |

||||

|

Резервы предстоящих расходов |

||||

|

Итого пассивов |

Как следует из расчетов, представленных в табл. 2., увеличение стоимости пассивов за отчетный период на 33538 тыс. руб., или 140,65%, обусловлено, главным образом, возрастанием собственных средств на 14176 тыс. руб., или 121,44%. Долгосрочные обязательства за этот же период увеличились на 15000 тыс. руб., а краткосрочные-- на 4362 тыс. руб. (126,59%).

Рост собственных средств произошел за счет роста нераспределенной прибыли в сумме 14176 тыс. руб. Уставный, добавочный и резервный капитал не изменились в абсолютных суммах.

В составе заемных средств наиболее существенно возросла задолженность участникам по выплате доходов -- на 2694 тыс. руб.

Следующей аналитической процедурой является вертикальный анализ -- представление финансового отчета в виде относительных показателей. Такое представление позволяет увидеть удельный вес каждой статьи баланса в его общем итоге. Обязательным элементом анализа являются динамические ряды этих величин, посредством которых можно отслеживать и прогнозировать структурные изменения в составе активов и источников их покрытия. Таким образом, можно выделить две основные черты вертикального анализа:

переход к относительным показателям позволяет проводить сравнительный анализ предприятий с учетом отраслевой специфики и других характеристик;

относительные показатели сглаживают негативное влияние инфляционных процессов, которые существенно искажают абсолютные показатели финансовой отчетности и тем самым затрудняют их сопоставление в динамике.

Следует отметить, что значимость постоянных и текущих активов для производственных и торговых компаний различна. Так, значительная часть активов производственной компании, очевидно, будет сформирована за счет основных производственных фондов. В то же время активы фирмы, осуществляющей торговую деятельность, будут преимущественно состоять из запасов, товаров для перепродажи и другого имущества, которое отражается в разделе «Оборотные активы». Таким образом, при анализе соотношения постоянных и текущих активов следует большее внимание обращать на само изменение структуры, а при возможности сравнить ее со структурой активов компаний-аналогов и выяснить причины различий.

Таблица 3 - Вертикальный анализ актива баланса

|

Статьи актива |

Удельный вес на конец года, % |

Изменение по структуре (+-) |

|

|

Внеоборотные активы - всего, в том числе: |

|||

|

Нематериальные активы |

|||

|

Основные средства |

|||

|

Незавершенное строительство |

|||

|

Доходные вложения в материальные ценности |

|||

|

Долгосрочные финансовые вложения |

|||

|

Отложенные налоговые активы |

|||

|

Прочие внеоборотные активы |

|||

|

Оборотные активы - всего, в том числе |

|||

|

НДС по приобретенным ценностям |

|||

|

Долгосрочная дебиторская задолженность |

|||

|

Краткосрочная дебиторская задолженность |

|||

|

Краткосрочные финансовые вложения |

|||

|

Денежные средства |

|||

|

Прочие оборотные активы |

|||

|

Итого активов |

Как на начало, так и на конец отчетного периода внеоборотные активы занимают в имуществе больший удельный вес, чем оборотные. За отчетный год их удельный вес увеличился на 0,02 пункта, что свидетельствует о формировании более устойчивой структуре активов.

Таблица 4 - Вертикальный анализ пассива баланса

|

Статьи пассива |

Удельный вес на начало года, % |

Удельный вес на конец года, % |

Изменение по структуре (+-) |

|

Капитал и резервы - всего, в том числе: |

|||

|

Уставный капитал |

|||

|

Собственные акции, выкупленные у акционеров |

|||

|

Добавочный капитал |

|||

|

Резервный капитал |

|||

|

Нераспределенная прибыль (непокрытый убыток) |

|||

|

Долгосрочные обязательства -всего, в том числе |

|||

|

Займы и кредиты |

|||

|

Отложенные налоговые обязательства |

|||

|

Прочие долгосрочные обязательства |

|||

|

Краткосрочные обязательства -всего, в том числе |

|||

|

Займы и кредиты |

|||

|

Кредиторская задолженность |

|||

|

Задолженность перед участниками по выплате доходов |

|||

|

Доходы будущих периодов |

|||

|

Резервы предстоящих расходов |

|||

|

Прочие краткосрочные обязательства |

|||

|

Итого пассивов |

Из табл. 4. видно, что в составе пассивов организации преобладает собственный капитал. К концу года наметилась тенденция к незначительному сокращению его доли.

В процессе анализа особое внимание необходимо уделять элементам, имеющим наибольший удельный вес, и элементам, доля которых изменялась скачкообразно. Как правило, элементы с максимальным удельным весом либо изменяющиеся скачкообразно являются индикаторами «проблемных точек» организации. Для получения более точной информации необходимо оценить абсолютные величины указанных элементов.

По результатам анализа баланса в целом можно заключить следующее. Анализ показателей структурной динамики выявил наличие достаточно благоприятной тенденции: прирост имущества было обеспечено за счет прироста внеоборотных активов. Таким образом, вновь привлеченные финансовые ресурсы были вложены в основном в ликвидные активы, что усиливает финансовую стабильность организации. Наибольшее влияние на увеличение источников средств оказал прирост собственного капитала.

Горизонтальный и вертикальный анализ дополняют друг друга. Поэтому на практике целесообразно строить аналитические таблицы, характеризующие как структуру отчетной бухгалтерской формы, так и динамику отдельных ее показателей.

Трендовый анализ -- часть перспективного анализа, который необходим в управлении финансовыми ресурсами организации. В процессе трендового анализа строится график возможного развития организации, определяется среднегодовой темп прироста и рассчитывается прогнозное значение каждого показателя. Это самый простой способ финансового прогнозирования. Исключение случайных отклонений позволяет выявить устойчивые динамические ряды отдельных показателей, что может служить достаточно надежной базой для прогнозирования развития хозяйствующих субъектов.

Анализ динамики валюты баланса, структуры активов и пассивов организации позволяет сделать ряд важных выводов, необходимых как для осуществления текущей финансово-хозяйственной деятельности, так и для принятия управленческих решений на перспективу.

В общих чертах признаками «хорошего» баланса являются:

валюта баланса в конце отчетного периода увеличиласьпо сравнению с началом;

темпы прироста оборотных активов выше, чем темпыприроста внеоборотных активов;

собственный капитал организации превышает заемный и темпы его роста выше, чем темпы роста заемного капитала;

темпы прироста дебиторской и кредиторской задолженности примерно одинаковые.

Анализ финансово-экономического состояния предприятия производится с помощью совокупности методов и рабочих приемов (методологии), позволяющих структурировать и идентифицировать взаимосвязь между основными показателями.

Финансовая отчетность состоит преимущественно из количественных, абсолютных показателей. Поэтому анализ тех или иных показателей, экономических явлений, хозяйственных процессов, ситуаций начинается с рассмотрения абсолютных величин в натуральных или стоимостных измерителях. Эти показатели являются основными в финансовом учете. В анализе они используются для исчисления средних и относительных величин. Для анализа абсолютных показателей используется. Как правило, метод сравнения, с помощью которого изучаются абсолютные или относительные изменения показателей, тенденции и закономерности их развития.

Анализ абсолютных показателей - это изучение данных, представленных в бухгалтерской отчетности: определяется состав имущества предприятия, структура финансовых вложений, источники формирования собственного капитала, оценивается размер заемных средств.

Бухгалтерский баланс служит индикатором для оценки финансового состояния предприятия.

Цель горизонтального анализа бухгалтерского баланса состоит в том, чтобы наглядно представить изменения, произошедшие в основных статьях баланса и помочь менеджерам компании принять решение в отношении того, каким образом продолжать свою деятельность.

Горизонтальный анализ заключается в сопоставлении финансовых данных предприятия за два прошедших года в относительном и абсолютном виде с тем, чтобы выявить тенденции изменения статей баланса или их групп и на основании этого исчислить базисные темпы роста.

Методика анализа достаточно проста: последовательно во второй и третей колонках помещают данные по основным статьям баланса на конец и на начало года. Затем в четвертой колонке вычисляется абсолютное отклонение значения каждой статьи баланса. В последней колонке определяется относительное изменение в процентах каждой статьи.

Анализ имущественного состояния хозяйствующего субъекта включает оценку стоимости его активов, их динамику. Анализ осуществляется на основе информации содержащейся в активе баланса организации. Под активами понимают имущество (ресурсы предприятия), в которое инвестированы деньги.

Оборотные активы более ликвидны, чем внеоборотные. Это обусловлено тем, что внеоборотные активы составляют ту часть имущества предприятия, которая не предназначена для продажи, а постоянно используется для производства, хранения и транспортировки продукции. Оборотные активы участвуют в постоянном цикле превращения их в денежные средства. Оборотные активы также можно разделить по степени ликвидности: наиболее ликвидные активы - денежные средства, ценные бумаги, далее по степени убывающей ликвидности следует дебиторская задолженность, запасы и затраты.

По всем указанным разделам проводится горизонтальный анализ, т.е. сравниваются показатели за ряд анализируемых периодов, отслеживается динамика показателей.

Рассмотрим горизонтальный анализ актива баланса ООО «Марс-Плюс» за 2006, 2007, 2008 гг. (Приложение А,Б) выполненный в таблице 2.1

Таблица 2.1 - Горизонтальный анализ актива баланса ООО «Марс-Плюс»

|

Баланс предприятия на |

Изменение 2007 к 2006 |

Изменение 2008 к 2006 |

|||||

|

Абсолютное тыс.руб |

Относительное % |

Абсолютное тыс.руб |

Относительное % |

||||

|

Внеоборотные активы |

|||||||

|

Основные средства |

|||||||

|

Отложенные налоговые активы |

|||||||

|

Оборотные активы |

|||||||

|

Сырье, материалы |

|||||||

|

Готовая продукция |

|||||||

|

Дебиторская задолженност |

|||||||

|

Денежные средства |

|||||||

|

Активы, всего |

На основании данных таблицы 2.1 можно сделать следующие выводы: в 2007 году по отношению к 2006 году произошло снижение общей стоимости имущества компании более чем на 25%. Оборотные активы уменьшились за период в большей степени чем внеоборотные. Стоимость основных средств сократилась более чем на 17%, это вызвано списанием амортизации и тем, что в 2007 году компания практически не вкладывала средства в приобретение основных средств. Наиболее значительно в относительном выражении снизились остатки готовой продукции - на 86,2 %. Это отрицательно сказалось на финансовом состоянии организации, так как снижение произошло не только за счет ускорения реализации, а также за счет резкого снижения (более чем на 20%) вылова. Значительное снижение стоимости материальных запасов (более чем на 20%) вызвано невозможностью их пополнения, так как предприятие испытывало финансовые затруднения из-за снижения вылова и ведения промысла в Беринговом море результатом которого стало значительное увеличение себестоимости и выпуск новой, неконкурентоспособной продукции.

Наблюдается снижение дебиторской задолженности, что является положительным фактором, так как объема реализации снизился на 22%, а задолженность на 28% следовательно состояние расчетов с покупателями улучшилось. Рост денежных средств на 67% свидетельствует о том, что значение коэффициента быстрой ликвидности улучшилось, но при финансовых затруднениях, которые компания испытывала в 2007 году, замораживать средства на расчетных счетах не следовало.

В 2008 году по сравнению с 2006 годом объем ресурсов компании сократился на 34%. Внеоборотные активы уменьшились в большей степени, чем оборотные. Стоимость основных средств снизилась на 32%, это свидетельствует о том, что компания не приобретала основные средства. Наиболее значительно, на 91,5%, снизились остатки готовой продукции, это свидетельствует об ускорении реализации, что подтверждает увеличение вылова более чем на 40%. Учитывая то, что излишнее отвлечение средств в незавершенное производство и готовую продукцию приводит к омертвлению ресурсов и неэффективному использованию оборотного капитала, снижение этого показателя оказывает положительное влияние на финансовое состояние компании. Произошло незначительное снижение материальных запасов в следствии проведенных ремонтов и списания запасных частей. В связи со значительным ростом объема продаж, наблюдается рост дебиторской задолженности - на 35%. Данный факт отражает отвлечение части текущих активов на кредитование потребителей готовой продукции, что свидетельствует о фактической иммобилизации этой части оборотных средств из производственного процесса. С другой стороны учитывая, что дебиторская задолженность непросроченная и компания имеет платежеспособных дебиторов, задолженность указывает на предстоящее поступление денежных средств. Наблюдается значительное увеличение денежных средств. Они образовались за счет значительных поступлений средств от покупателей продукции в последнюю неделю года. Учитывая то, что организация имеет большую задолженность перед поставщиками, замораживание средств на расчетных счетах не представляется эффективным.

Пассив бухгалтерского баланса отражает источники финансирования средств предприятия, сгруппированные на определенную дату по их принадлежности и назначению. Обязательства перед собственниками составляют практически постоянную часть пассива баланса, не подлежащую погашению во время деятельности организации. Обязательства перед третьими лицами имеют разные сроки возврата: менее одного года - краткосрочные, более одного года - долгосрочные.

В таблице 2.2 рассмотрим горизонтальный анализ пассива баланса за 2006, 2007 и 2008 годы.

горизонтальный вертикальный анализ баланс

Таблица 2.2 - Горизонтальный анализ пассива баланса ООО «Марс-Плюс»

|

Баланс предприятия на |

Изменение 2007 к 2006 |

Изменение 2008 к 2006 |

|||||

|

Абсолютное тыс.руб |

Относительное % |

Абсолютное тыс.руб |

Относительное % |

||||

|

Капиталы и резервы |

|||||||

|

Уставный капитал |

|||||||

|

Нераспределенная прибыль |

|||||||

|

Краткосрочные обязательств |

|||||||

|

Займы и кредиты |

|||||||

|

Кредиторская задолженность, в т.ч. |

|||||||

|

Поставщика и подрядчики |

|||||||

|

Задолженность перед персоналом |

|||||||

|

Задолженность перед внебюджетными фондами |

|||||||

|

Задолженность по налогам |

|||||||

|

Пассивы, всего |

Как следует из расчетов представленных в таблицы 2.2 в 2007 году по сравнению с 2006 годом произошли следующие изменения: уменьшение стоимости пассивов вызвано снижением краткосрочных обязательств на 29%. Значительный рост собственных средств произошел за счет роста нераспределенной прибыли на 97%. Уставный капитал не изменился. Предприятие не привлекает долгосрочные заемные средства, т.е. отсутствуют инвестиции в производство. Заемные средства выросли в три раза, что свидетельствует о том, что компании не хватает собственных средств для расчетов по обязательствам. В составе кредиторской задолженности произошло снижение задолженности перед поставщиками и подрядчиками на 34%, выросла задолженность перед персоналом на 65% за счет повышения заработной платы и начисления в декабре месяце премии по итогам работы за год. Задолженность перед внебюджетными фондами и бюджетом увеличилась на 16% и 31% соответственно, но она является текущей и была своевременно погашена.

В 2008 году по сравнению с 2006 годом в два раза выросла прибыль предприятия на что повлияло значительное увеличение выручки (на 40%) в то время как себестоимость выросла только на 26%. Предприятие привлекло в 2 раза больше заемных средств, которые были направлены на пополнение материальных запасов. В составе кредиторской задолженности произошло снижение задолженности перед поставщиками и подрядчиками. Учитывая то, что основное снабжение компания приобретает за пределами Российской Федерации, из - за падения курса доллара происходит снижение задолженности поставщикам. Возросла задолженность перед персоналом по оплате труда, что вызвано повышением заработной платы. Как следствие происходит рост задолженности перед внебюджетными фондами и налоговыми органами. Все задолженности являются текущими и своевременно погашаются.

Вертикальный анализ – это метод диагностики финансового состояния организации и оценка динамики изменения структуры. Цель и суть вертикального анализа финансовой отчетности является анализ изменения структуры финансовых показателей за рассматриваемый период. Данный анализ применяется для оценки структуры бухгалтерского баланса, отчета о прибылях и убытках и отчета о движении денежных средств. В статье рассмотрим как осуществляется вертикальный анализ баланса и отчета о финансовых результатах на примере предприятия ПАО “КАМАЗ”.

Направления проведения вертикального анализа бухгалтерского баланса организации несет следующие:

- Оценка структурного изменения активов / пассивов компании.

- Расчет изменения доли заемного капитала организации.

- Определение состава оборотного и внеоборотного капитала.

- Сравнение между собой структуры капитала различных компаний или компаний различной отрасли.

Вертикальный анализ может применяться не только для бухгалтерского баланса, а также для отчета о финансовых результатах (форма №2 ) при определении структуры доходов и расходов. Например, для диагностики структуры выручки или прибыли от продаж и т.д. Вертикальный анализ аналогично может использоваться для отчета об изменениях капитала (форма №3 ) и отчете о движении денежных средств (форма №4 ), но, как правило, вертикальный анализ ограничивается для баланса и отчета о финансовых результатах.

Сравнение вертикального анализ баланса с другими методами финансового анализа

Вертикальный анализ является одним из инструментов (методов) анализа финансовой отчетности организации для диагностики негативной тенденции изменения показателей, снижения финансовой устойчивости из-за роста доли заемного капитала и т.д. Кроме него также применяются другие методы ⇓.

| Название анализа финансовой отчетности | Направления применения | Преимущества | Недостатки |

| Вертикальный анализ

(аналог: структурный анализ ) |

Применяется для определения структуры капитала организации, финансовых показателей и изменение структуры во времени | Позволяет отследить структурные изменения активов и пассивов компании | Используется для диагностики

Не дает оценку финансовому состоянию предприятия |

| Горизонтальный анализ

(аналог: трендовый анализ ) |

Используется для оценки направления и прогнозирования динамики изменения финансовых показателей | Позволяет оценить динамику изменения по годам финансовых показателей | Служит в большей степени для диагностики, а не для принятия управленческих решений и оценке финансового состояния |

| Коэффициентный анализ | Оценка финансовых показателей характеризующих: рентабельность, финансовую устойчивость, оборачиваемость и ликвидность организации | Дает оценку эффективности тех или иных показателей хозяйственной деятельности предприятия.

Внесенные нормативы позволяют выделить проблемные показатели и принять управленческие решения Используется для оценки финансовой эффективности предприятий одной отрасли |

Сложно определить вероятность риска банкротства и уровень финансовой надежности |

| Скоринговая (рейтинговая) оценка | Комплексная оценка финансового состояния компании, платежеспособности и финансовой надежности. Применение моделей оценки вероятности банкротства, рейтинговых моделей, бальных и экспертных методов | Комплексный критерий на основе модели оценки финансового состояния позволяет определить вероятность риска банкротства | Итоговая оценка может искажаться из-за пикового завышения одного из показателя модели |

Пример вертикального анализа баланса для ПАО КАМАЗ в Excel

Рассмотрим пример вертикального анализа бухгалтерского баланса для компании ПАО «КАМАЗ». Для этого необходимо скачать баланс с официального сайта компании или по ссылке → .

Проведем вертикальный анализ внеоборотных активов, для этого необходимо оценить какую часть / долю занимают ее составные части.

Доля нематериальных активов (F9) =C9/$C$18

Доля результатов исследований и разработок (F10) = C10/$C$18

Доля основных средств (F13) = C13/$C$18

Доля доходных вложений в материальные ценности (F14) = C14/$C$18

Доля финансовых вложений (F15) = C15/$C$18

Доля отложенных налоговых активов (F16) = C16/$C$18

Доля прочих внеоборотных активов (F17) = C17/$C$18

Можно заметить, что сумма всех частей дадут 100%. На рисунке ниже представлен пример проведения вертикального анализа внеоборотных активов в бухгалтерском балансе ⇓.

На следующем этапе можно выделить максимальные и минимальные доли в формировании внеоборотных активов на 2014 год.

Максимальную долю в формировании внеоборотных активов (66,3%) занимает основные средства, минимальная доля у результатов исследований и разработок (0,4%). Для отражения динамики изменения структуры необходимо построить диаграмму областей ⇓.

Можно отметить, что к 2016 году наблюдается снижение доли основных средств (ОС) с 66,3% до 36,1% и увеличение доли финансовых вложений с 7% до 43%. Снижение доли ОС может свидетельствовать о снижении вложений предприятия в производство и развитие долгосрочного потенциала. К основным средствам относят: здания, сооружения, оборудование, транспортные средства, инструмент и инвентарь.

Вертикальный анализ отчета о финансовых результатах

Универсальность метода позволяет его применять для анализа отчета о финансовых результатах (форма №2) и определить как изменялась доля расходов и доходов при формировании выручки. Для примера возьмем предыдущую финансовую отчетность ПАО “КАМАЗ” и отразим изменение показателей выручки за 2015 и 2016 год. Можно заметить, что выручка составляет 100%.

Доход от полученных субсидий (Е8) =C8/C7

Себестоимость продаж (Е9) =C9/$C$7

Валовая прибыль (Е10) =C10/$C$7

Аналогичным образом рассчитываются все остальные строки отчета о финансовых результатах. На рисунке ниже представлен пример применения метода ⇓.

Как видно из рисунка, себестоимость произведенной продукции (затраты) выше чем выручка, но положительная выручка сохраняется за счет доходов в виде субсидий.

С 2015 до 2016 года было увеличение доли валовой прибыли с 4,6% до 9,%, снижение прибыли от продаж с 6,2% до 4,4%, уменьшение прибыли до налогообложения с 4,7% до 1,3% .

Выводы

Вертикальный анализ применяется как метод анализа финансовых показателей из бухгалтерского баланса, отчета о финансовых результатах, а также может быть использован для отчета о движении денежных средств и для отчета о движении капитала. Метод используется для оценки динамики структуры активов и пассивов баланса. Для проведения комплексного финансового анализа его необходимо использовать совместно с горизонтальным и коэффициентным анализом, а также оценкой по моделям банкротства.

Горизонтальный анализ означает метод сопоставления значений одинаковых показателей в течение определенного временного периода. Другим названием метода является временной или динамичный, ведь проводится оценка изменения в определенном году по сравнению с показателя в предыдущем или базовом.

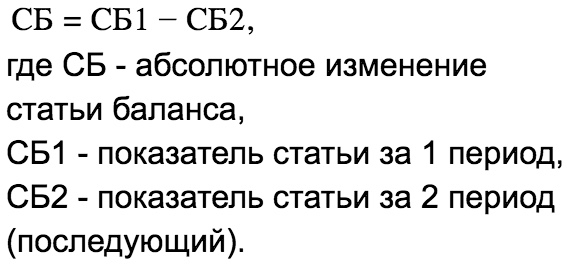

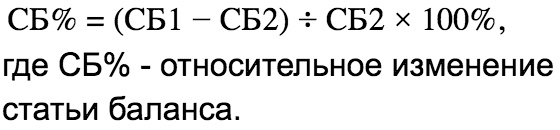

Горизонтальный анализ подразумевает сопоставление данных одного периода с предыдущим. В рамках финансового горизонтального анализа баланса происходит сравнение значения, например, дебиторской задолженности за 2016 год с дебиторской задолженностью за 2015 год. Расчет абсолютных и относительных отклонений является важным элементом этого метода. Абсолютное отклонение означает изменение показателя, выраженное в рублях или другой валюте. Относительное отклонение означает изменение показателя, выраженное в процентах.

Простыми словами: Горизонтальный анализ – это сравнение данных за определенный времени.

Горизонтальный анализ, как и вертикальный анализ, также может использоваться при изучении основных форм финансовой отчетности предприятия: баланса, отчета о финансовых результатах, отчета о движении денежных средств. Кроме этого, в процессе анализа следует сравнивать между собой приросты показателей из различных форм финансового отчета, что позволит сформировать дополнительные выводы и рекомендации.

Методика проведения горизонтального анализа отчетности

Процесс предусматривает определение абсолютного отклонения, а также относительного прироста показателя. Например, при определении изменения суммы основных средств формула будет иметь вид:

Абсолютный прирост =

сумма основных средств в текущем году -

Сумма основных средств в предыдущем году

Относительный прирост =

абсолютный прирост

сумма основных средств в предыдущем году

При исследовании длительных явлений, происходящих в течение трех лет и более, целесообразно применять дефляторы для получения реальных результатов изменения явления в процессе его развития.

При выполнении анализа изменений из года в год, соблюдайте следующие правила:

1. Если элемент имеет значение в базовом году, и не имеет нулевое значение в следующем периоде, снижение равно 100%.

2. Осмысленное процентное изменение не может быть посчитано, если одно число является положительным, а второе число отрицательное.

3. Процентное изменение не может быть вычислено, если нет числа в базовом периоде.

Понимание результатов проведенного горизонтального анализа

Трактовка результатов зависит от явления, которое исследуется. Например, уменьшение стоимости основных средств может быть свидетельством снижения производственного потенциала предприятия, т.е. является негативным явлением. В то же время сокращение объектов незаконченного строительства свидетельствует о введении предприятием новых основных средств в деятельность, т.е. является положительным явлением. Увеличение суммы собственного капитала приводит к улучшению показателей финансовой устойчивости .

Пример

При изучении финансовой отчетности и коэффициентов также важно определить тенденции, ведь они столь же важны для понимания деятельности компании, как и абсолютные или относительные показатели. Анализ тенденций дает важную информацию относительно исторических показателей и роста и, учитывая достаточно длинную историю точной сезонной информации, может оказать большую помощь в качестве инструмента планирования и прогнозирования для управленцев и аналитиков.

Таблица 1 – Горизонтальный анализ баланса для гипотетической компании в течение 5 лет, тыс. руб.

|

Показатели |

Абсолютное отклонение |

Относительное отклонение |

|||||

|

Основные средства |

|||||||

|

Внеоборотные активы |

|||||||

|

Дебиторская задолженность |

|||||||

|

Финансовые вложения |

|||||||

|

Денежные средства и эквиваленты |

|||||||

|

Оборотные активы |

|||||||

Таблица 1 представляет собой частичный баланс для гипотетической компании в течение пяти периодов. В двух последних столбцах таблицы показаны изменения за период №5 по сравнению с периодом 1, что выражается как в абсолютной валюте (в данном случае, в рублях), так и в процентах. Стоит рассмотреть причины, по которым происходит изменение, что позволит понять тенденции, которые сформировались в компании. В этом примере наибольший процент изменения показывают инвестиции, которые уменьшились на 33,3 процента. Тем не менее, исследование абсолютной валютной суммы изменений показывает, что инвестиции изменились лишь на 2 тыс. руб., и более значительным изменением стало увеличение на 12 тыс. руб. дебиторской задолженности.

Горизонтальный анализ балансов выдвигает на первый план структурные изменения, которые произошли в бизнесе. Прошлые тенденции, очевидно, не обязательно являются точным предсказателем будущего, особенно когда происходят экономические или конкурентные изменения окружающей среды. Исследование прошлых тенденций является более ценным, когда макроэкономические условия и конкурентная среда являются относительно стабильными и когда аналитик рассматривает стабильный или зрелый бизнес. Тем не менее, даже в менее стабильных условиях, исторический анализ может служить основой для разработки прогнозов. Понимание прошлых тенденций является полезным в оценке того, сохранятся ли эти тенденции или изменят свое направление.

Одним из показателей успеха для компании является более быстрый рост по сравнению со скоростью роста рынка, в котором она работает. Компании, которые растут медленно, могут оказаться не в состоянии привлечь капитал. С другой стороны, компании, которые растут слишком быстро, могут обнаружить, что их административные и информационные системы управления не могут идти в ногу со скоростью расширения.

Связи между формами финансовой отчетности при горизонтальном анализе

Данные тренда, генерируемые горизонтальным анализом, можно сравнить с другими элементами финансовой отчетности. Например, темпы роста активов для гипотетической компании в таблице 1 можно сравнить с ростом выручки компании за тот же период времени. Если доходы растут быстрее, чем активов, то компания повышает свою эффективность (то есть, производит больше выручки на каждый рубль, вложенный в активы).

В качестве еще одного примера рассмотрим ежегодные процентные изменения для гипотетической компании:

Выручка +20%

Чистая прибыль +25%

Операционный денежный поток -10%

Активы +30%

Чистая прибыль растет быстрее, чем выручка, что свидетельствует о растущей рентабельности. Тем не менее, аналитик должен был бы определить, возникли ли более высокие темпы роста чистой прибыли от обычной деятельности или от неосновной деятельности. Кроме того, снижение на 10 процентов операционного денежного потока, несмотря на рост выручки и чистой прибыли, явно требует дальнейшего расследования, поскольку это может указывать на проблемное качество прибыли. Наконец, тот факт, что активы росли быстрее, чем выручка, показывает снижение эффективности компании. Аналитик должен изучить факторы увеличения активов и причины этих изменений.

Источники:

Thomas R. Robinson, International financial statement analysis / Wiley, 2008, 188 pp.

Когденко В.Г., Экономический анализ / Учебное пособие. - 2-е изд., перераб. и доп. - М.: Юнити-Дана, 2011. - 399 с.

Бузырев В.В., Нужина И.П. Анализ и диагностика финансово-хозяйственной деятельности строительного предприятия / Учебник. - М.: КноРус, 2016. - 332 с.