Halumigmig ng hangin sa mga gusali ng hayop. Microclimate ng mga gusali ng hayop, ang pagbuo at impluwensya nito sa estado at pagiging produktibo

Ang balanse ay isang pahayag na sapilitan para sa halos bawat negosyo. Ang dokumentong ito ay kinakailangan para sa isang kumpletong pagpapakita ng mga proseso na nagaganap sa loob ng kumpanya, ngunit hindi lahat ay may ideya kung paano ito maayos na buuin. Lalo na may kaugnayan tanong nito para sa mga taong kakarehistro lamang ng isang negosyo at nahaharap sa gayong pamamaraan sa unang pagkakataon. Isaalang-alang natin ang ganoong tanong sa aming artikulo gamit ang isang halimbawa para sa mga dummies at subukang bumalangkas ng isang bilang ng mga rekomendasyon na makakatulong sa pagguhit ng isang balanse.

Balanse na istraktura

Bago magpatuloy upang isaalang-alang ang mga naturang isyu, dapat tandaan na ang sheet ng balanse ay nagpapahintulot sa iyo na gumawa ng isang pagtataya para sa pag-unlad ng isang negosyo para sa maikli at mahabang panahon. Sa madaling salita, gamit ang balanse, ang solvency sa pananalapi ng kumpanya at ang katayuan sa ekonomiya nito, ang katatagan ng organisasyon at ang antas ng pakikipag-ugnayan nito sa ibang mga kumpanya ay tinutukoy.

Ang balanse ay may isang tiyak na istraktura. Mayroong dalawang talahanayan sa dokumento. Ang unang talahanayan ay ang mga asset ng kumpanya, at ang pangalawa ay ang mga pananagutan:

Maaaring kabilang sa isang asset ang lahat ng ari-arian ng isang enterprise, na maaaring i-convert sa mga tuntunin sa pananalapi. Kasama sa pangkat ng mga naturang asset ang: kagamitan, sasakyan, gusali na pag-aari ng kumpanya. Gayundin, kasama sa mga asset ng enterprise ang mga halagang inutang ng iba pang legal na entity. Ang lahat ng tinukoy na tagapagpahiwatig ay ipinapakita sa balanse sa mga tuntunin ng halaga. Sa madaling salita, ang asset ay ang lahat ng ari-arian at asset na nasa pagtatapon ng enterprise.

Kumuha ng 267 1C na video tutorial nang libre:

Ang isang asset ay may sariling istraktura, kung saan ang mga hindi kasalukuyang asset ay ipinahiwatig. Kasama sa pangkat na ito ang mga pondo na ginagamit ng kumpanya sa mahabang panahon upang maisagawa ang mga aktibidad sa negosyo - ito ay mga gusali, istruktura, kagamitan. Ang pangalawang seksyon ng mga asset ay kasalukuyang mga asset, na tumutukoy sa halaga ng mga pondo na ginagamit ng kumpanya sa isang maikling panahon at patuloy na kailangang mapunan - ito ay mga materyales, stock, hilaw na materyales:

Ginagamit ang pananagutan upang ipakita ang mga pinagmumulan ng resibo ng mga pondo, na ipinahiwatig sa balanse ng asset. Ang seksyong ito ay mayroon ding sariling istraktura at may kasamang mga bloke: awtorisado at equity capital ng kumpanya, mga pautang at kredito, panlabas na pananagutan. Ang tatlong pangunahing seksyon ay tinatawag na:

- mga pondong pag-aari ng kumpanya;

- ang halaga ng mga pangmatagalang pananagutan;

- sahod at mga account na babayaran sa mga supplier.

Ang pangunahing gawain sa pagbuo ng balanse ay upang makamit ang pagkakapantay-pantay sa pagitan ng dalawang bahaging ito. Ang dokumento ay iginuhit ayon sa Form 1, na naaprubahan noong 2010. Ang form na ito ay sa halip ay isang inirerekomendang dokumento at maaaring mabago dahil sa mga kakaibang katangian ng negosyo. Upang gawing malinaw kung paano kinakalkula ang balanse, magbibigay kami ng isang simpleng halimbawa:

Teknik at pamamaraan para sa pagguhit ng balanse

Ang balanse ay nabuo ng responsableng tao sa kurso ng pagpuno sa magkahiwalay na linya ng form. Kapag pinupunan, kinakailangang isaalang-alang ang mga detalye ng mga aktibidad ng kumpanya, pati na rin ang wastong ipamahagi ang mga tagapagpahiwatig.

Ang parehong mga talahanayan ng ulat ay may kasamang mga linya kung saan ang mga tagapagpahiwatig na nagpapakita ng posisyon sa pananalapi ng kumpanya ay ipinahiwatig at para sa bawat isa ay may isang hiwalay na serial number na may pangalan ng posisyon.

Ang kabuuang halaga ng asset ay nabuo batay sa mga ipinasok na tagapagpahiwatig, sa pamamagitan ng pagdaragdag sa kanila:

Ayon sa parehong prinsipyo, ang mga pananagutan ng balanse ay napunan:

Kung ang isang zero indicator ay ipinasok sa magkahiwalay na linya ng balanse, kung gayon ang katotohanang ito ay dapat na maipakita sa kasamang dokumentasyon. Kapag pinupunan, ginagamit ang mga pagtatalaga sa libu-libo o milyon-milyong rubles. Ang pagpili ng indicator ay tinutukoy sa header ng form kapag pinupunan ang balanse:

Ito ay medyo simple upang gumuhit ng isang balanse kung mayroon kang ideya ng mga patakaran para sa pagbuo nito, pati na rin isaalang-alang ang mga kakaiba at nuances ng pamamahagi ng mga asset at pananagutan ng kumpanya.

Lahat ng mga kumpanya anuman ang kanilang legal na katayuan at ang mga sistema ng buwis ay kinakailangang magsumite ng balanse. Ang artikulo ay naglalaman ng form 1 na may mga code ng linya (maaaring i-download sa Excel), pati na rin ang isang sample na pagpuno.

Pansin! Maaari mong punan ang balanse online at i-print ito sa programang BukhSoft. Subukan ito nang libre:

Punan ang balanse online

Sa paghahanda sa sarili tiyak na kakailanganin mo ng isang form at isang sample ng pagpuno:

Form ng balanse

Ang dokumentong ito ay nagpapakilala sa pinansiyal na posisyon ng kumpanya sa petsa ng pag-uulat. Inaprubahan ng Ministri ng Pananalapi ang karaniwang anyo ng balanse noong Hulyo 2, 2010 sa pamamagitan ng order No. 66n (tingnan ang Appendix 1). Mayroon itong dalawang bahagi.

- Mga asset. Idinisenyo upang ipakita ang lahat ng ari-arian na pag-aari ng kumpanya, pati na rin ang mga utang ng mga katapat (halimbawa, mga fixed asset, hindi nasasalat na asset, imbentaryo, account receivable, cash at iba pang asset).

- Passive. Idinisenyo upang ipakita ang mga pinagmumulan ng mga asset (halimbawa, awtorisado o karagdagang kapital, nalikom na pondo, panlabas na pananagutan).

Maginhawang panatilihin ang mga talaan ng accounting. Ito ay angkop para sa mga indibidwal na negosyante at LLC. Kasama sa programa ang pagbabawas ng mga transaksyon sa 1C at awtomatikong pagbuo lahat ng mga ulat sa buwis at accounting. Subukan ito nang libre:

Mga kabuuan ng asset at dapat palaging katumbas ng mga kabuuan ng pananagutan.

Ang mga tagapagpahiwatig ng balanse ay nahahati sa mga pangkat ng mga item (halimbawa, "Mga nakapirming asset", "Mga natatanggap na account"). Ang kumpanya ay may karapatan na independiyenteng magdetalye ng mga tagapagpahiwatig na ito, depende sa kanilang kahalagahan.

Ang isang tagapagpahiwatig ay itinuturing na makabuluhan kung, nang walang impormasyon tungkol dito, imposibleng tama na masuri ang posisyon sa pananalapi ng kumpanya. Ang kompanya ay may karapatan din na matukoy ang antas ng materyalidad nang nakapag-iisa. Ang kahalagahan nito ay dapat pagsamahin sa mga patakaran sa accounting para sa mga layunin ng accounting.

Kapag nagdedetalye ng tagapagpahiwatig, ang mga karagdagang linya ay ipinasok sa ilalim nito. Dapat silang maglaman mga numerong halaga, na kinabibilangan ng tagapagpahiwatig na ibinigay ng karaniwang sheet ng balanse.

Ang mga hindi gaanong mahalagang tagapagpahiwatig ay maaaring ipahiwatig sa balanse bilang isang kabuuang isang linya at natukoy sa mga paliwanag sa balanse.

Ang karaniwang anyo ng balanse ay ganito ang hitsura:

Bilang karagdagan, mayroong isang pinasimple na form. Ito ay may karapatan na gamitin ito:

- maliliit na negosyo;

- mga kumpanya na may katayuan ng isang kalahok sa proyekto ng Skolkovo;

- Mga NPO (maliban sa kinikilala ng mga dayuhang ahente.

Mukhang ganito:

Pansin! Tutulungan ka ng kalendaryo ng accountant na magsumite ng mga ulat ng accounting at buwis sa oras.

Suriin ang mga deadline ng pag-uulat

Halimbawang Balanse Sheet

Ang Form 1 ay nakumpleto tulad ng sumusunod:

Kung saan kukuha ng mga indicator para punan ang balanse

Sa talahanayan sa ibaba, nakolekta namin ang data upang punan ang balanse.

|

Balanse na item |

Karaniwang form ng line code |

Impormasyong dapat punan |

|

I. Mga hindi kasalukuyang asset |

||

|

Intangible asset |

Pagkakaiba sa mga balanse ng account:

Balanse sa account 08 (para sa halaga ng pagpapakilala ng hindi nasasalat na mga asset para sa accounting) |

|

|

Mga resulta ng pananaliksik at pag-unlad |

Pagkakaiba sa mga balanse ng account:

|

|

|

Intangible search asset |

Ang balanse ng account 08 para sa mga gastos sa pagbuo ng mga mineral (sa hinaharap, ang mga naturang gastos ay maaaring maging kwalipikado bilang hindi nasasalat na mga ari-arian) |

|

|

Tangible na mga asset sa paghahanap |

Ang balanse ng account 08 para sa mga gastos sa pagbuo ng mga mineral (sa hinaharap, ang mga naturang gastos ay maaaring maging kwalipikado bilang mga fixed asset) |

|

|

Mga fixed asset |

Pagkakaiba sa mga balanse ng account:

|

|

|

Mga kumikitang pamumuhunan sa mga materyal na ari-arian |

Pagkakaiba sa mga balanse ng account:

|

|

|

Mga pamumuhunan sa pananalapi |

Balanse ng account:

|

|

|

Mga asset ng ipinagpaliban na buwis |

Balanse sa account 09 |

|

|

Iba pang mga hindi kasalukuyang asset |

Balanse ng account:

|

|

|

Seksyon I buod |

1110 + 1120 + 1130 + 1140 + 1150 + 1160 + 1170 + 1180 + 1190 |

|

|

II. Kasalukuyang mga ari-arian |

||

|

Balanse ng account:

|

||

|

VAT sa mga biniling asset |

Ang balanse ng account 19 "VAT sa mga biniling halaga" |

|

|

Mga natatanggap |

Balanse sa debit account:

|

|

|

Mga pamumuhunan sa pananalapi (hindi kasama ang mga katumbas ng cash) |

Balanse ng account:

|

|

|

Cash at katumbas ng cash |

Balanse ng account:

|

|

|

Iba pang kasalukuyang asset |

Balanse sa debit ng mga account:

|

|

|

Seksyon II buod |

1210 + 1220 + 1230 + 1240 + 1250 + 1260 |

|

|

1100 + 1200 |

||

|

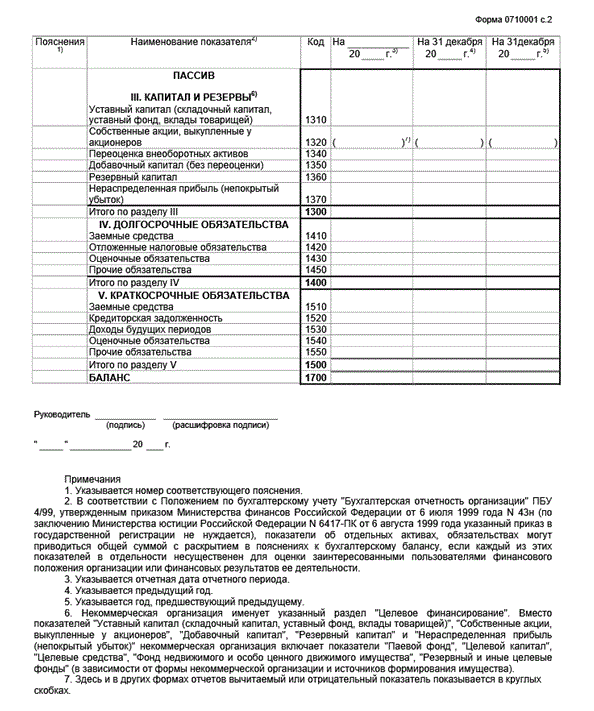

III. Kapital at reserba |

||

|

Awtorisadong kapital, pati na rin ang iniambag na kapital, awtorisadong kapital, mga kontribusyon ng mga kasama) |

Balanse ng account 80 "Awtorisadong kapital" |

|

|

Sariling pagbabahagi na binili mula sa mga shareholder |

Balanse sa debit ng account 81 "Mga sariling share (shares)" |

|

|

Muling pagsusuri ng mga hindi kasalukuyang asset |

Balanse ng account:

|

|

|

Karagdagang kapital (nang walang muling pagsusuri) |

Ang balanse ng account 83 "Karagdagang kapital" (hindi isinasaalang-alang ang muling pagsusuri) |

|

|

Reserve capital |

Balanse sa account 82 "Reserve capital" |

|

|

Mga napanatili na kita (natuklasan na pagkawala) |

Ang balanse ng account 84 "Retained earnings (uncovered loss)" (revaluation ay hindi isinasaalang-alang), ang balanse ng account 99 "Profit and loss" (interim reporting data) |

|

|

Seksyon III buod |

1310 + 1320 + 1340 + 1350 + 1360 + 1370 |

|

|

IV. pangmatagalang tungkulin |

||

|

Mga hiniram na pondo |

Balanse sa account 67 (ang halaga ng prinsipal at interes na naipon. Bilang karagdagan sa interes na may maturity na mas mababa sa 12 buwan sa petsa ng pag-uulat. Maaaring ipakita nang hiwalay ang interes bilang isang breakdown ng mga linya 1410 o 1510) |

|

|

Mga pananagutan sa ipinagpaliban na buwis |

Balanse sa account 77 |

|

|

Tinantyang pananagutan |

Balanse sa account 96 (para sa mga reserbang ginawa para sa mga kaganapang nangyari nang hindi mas maaga kaysa isang taon mamaya) |

|

|

Iba pang pananagutan |

Balanse ng kredito ng mga account:

|

|

|

Kabuuang Seksyon IV |

1410 + 1420 + 1430 + 1450 |

|

|

V. Mga panandaliang pananagutan |

||

|

Mga hiniram na pondo |

Balanse sa account 66 (ang kabuuan ng prinsipal at naipon na interes. Ang interes ay maaaring ipakita nang hiwalay (kung kinakailangan) bilang isang breakdown ng linya 1510) |

|

|

Mga account na dapat bayaran |

Balanse ng kredito ng mga account:

(para sa mga short-term creditors; hindi isinasaalang-alang ang VAT sa mga advance) |

|

|

kita ng mga hinaharap na panahon |

Ang balanse ng account 98, ang balanse ng credit ng account 86 (target na pagpopondo sa badyet, mga gawad, teknikal na tulong, atbp.) |

|

|

Tinantyang pananagutan |

Balanse sa account 96 (para sa mga reserbang ginawa para sa mga kaganapang maaaring mangyari sa buong taon) |

|

|

Iba pang mga kasalukuyang pananagutan |

Balanse ng account:

|

|

|

Seksyon V buod |

1510 + 1520 + 1530 + 1540 + 1550 |

|

|

1300 + 1400 + 1500 |

||

Maaaring kailanganin mo rin:

- Higit pa tungkol sa mga hindi kasalukuyang asset ng enterprise >>

- Alamin kung paano punan ng tama kung paano

Balanse sheet ay isang hanay ng impormasyon tungkol sa halaga ng ari-arian at ang mga obligasyon ng organisasyon, na ipinakita sa tabular form. Ang balanse ay binubuo ng dalawang seksyon ng Asset at Liability. Ang asset ay dapat palaging katumbas ng Pananagutan, kaya naman ang form ng ulat ay tinatawag na Balanse.

Ang balanse ay ang pinakamahalagang anyo ng mga pahayag sa pananalapi (form No. 1), kung saan maaaring hatulan ng isa ang kalagayang pinansyal ng negosyo, anong ari-arian ang taglay nito at kung gaano karaming mga utang ang mayroon ito. Ang balanse ay naglalaman ng data mula noong isang tiyak na petsa(karaniwang katapusan ng taon o quarter). Sa panimula nito, iniiba nito ang Balanse sa isa pang mahalagang anyo ng pag-uulat, ang Profit and Loss Statement, na naglalaman ng data sa pinansiyal na pagganap ng organisasyon para sa isang tiyak na panahon sa isang accrual na batayan mula sa simula ng taon(karaniwan ay para sa isang taon, 1st quarter, kalahating taon, o 9 na buwan.)

Istraktura ng balanse

Kasama sa balanse ang Asset at Liability, ang mga kabuuan nito ay pantay. Ang asset ng balanse ay binubuo ng dalawang seksyon:

- mga hindi kasalukuyang asset (mga asset na ginagamit nang higit sa 1 taon: kagamitan, mga gusali, hindi nasasalat na mga ari-arian, pangmatagalang pamumuhunan, atbp.);

- kasalukuyang asset (mga asset na ginagamit nang wala pang 1 taon: hilaw na materyales, materyales, panandaliang, cash, atbp.).

Ang mga kasalukuyang asset ay itinuturing na mas likido kaysa sa mga hindi kasalukuyang asset, ibig sabihin. maaaring ma-convert sa pera nang mas mabilis.

Kung ang asset ng balanse ay nagpapakita kung anong ari-arian ang pagmamay-ari ng kumpanya, pagkatapos ay ibinunyag ng Pananagutan ang mga pinagmumulan ng pagbuo ng ari-arian na ito. Ang pananagutan sa balanse ay binubuo ng tatlong mga seksyon:

- kapital at reserba (sariling pondo ng mga may-ari ng kumpanya);

- (mga pautang, kredito at iba pang mga utang na may kapanahunan na higit sa 1 taon);

- (kasalukuyang utang sa mga empleyado, supplier at iba pang mga utang na babayaran sa loob ng 1 taon).

Form ng Balanse

V kasalukuyan ang form ng Balance Sheet na inaprubahan ng Order of the Ministry of Finance ng Russian Federation ng Hulyo 2, 2010 N 66n "Sa mga anyo ng mga financial statement ng mga organisasyon" ay may bisa. Maaari mong i-download ang form. Dapat tandaan na ang form na inaprubahan ng Ministri ng Pananalapi ay may likas na rekomendasyon, ang isang organisasyon ay maaaring magdagdag ng mga linya kasama ang mga tagapagpahiwatig nito, nagdedetalye ng magagamit na data, o mag-alis ng mga linya kung saan wala itong data.

Sino ang nangangailangan ng balanse

Ang balanse ay ang pinansiyal na mukha ng isang organisasyon. Ang balanse ay kinakailangan upang ang mga taong may anumang relasyon sa organisasyon o planong makipagtulungan dito ay masuri ang posisyon nito sa pananalapi, kung gaano kahusay ang takbo ng negosyo at kung ang isang napipintong pagkabangkarote ay darating. Pinag-aaralan ng mga bangko ang balanse upang masuri ang pagiging mapagkakatiwalaan ng nanghihiram. Ang balanse ay isinumite sa mga awtoridad sa buwis at istatistika. Ang balanse ay ipinakita sa mga shareholder bilang isang tagapagpahiwatig ng pananalapi ng gawaing ginawa ng pamamahala.

Balanse sheet - ang pangunahing mapagkukunan ng impormasyon para sa pagsusuri sa pananalapi, pagpapasiya ng pagpapanatili kalagayang pinansyal negosyo at kanilang mga pagkakataon mahusay na operasyon... Karaniwan ang Balance Sheet ay sinusuri kasama ang Profit at Loss Statement (halimbawa, awtomatiko, gamit), kaya nakukuha ang lahat ng mga pangunahing coefficient na nagpapakilala sa pinansyal na "kalusugan" ng negosyo.

May mga tanong pa ba tungkol sa accounting at mga buwis? Tanungin sila sa forum ng accounting.

Balanse: mga detalye para sa accountant

- Pagwawasto ng mga pagkakamali ng mga nakaraang taon

Ang artikulong "Resulta sa pananalapi ng isang entidad sa ekonomiya" ng sheet ng balanse, pati na rin ang mga halaga ng mga kaugnay na item ... ang artikulong "Resulta sa pananalapi ng isang entidad sa ekonomiya" ng sheet ng balanse, pati na rin ang mga halaga ng mga kaugnay na bagay...

- Ano ang hahanapin kapag naghahanda ng taunang mga financial statement para sa 2017

... (pinansyal) na mga pahayag ay binubuo ng isang balanse, isang pahayag ng mga resulta sa pananalapi at ... kabilang ang pinasimple na accounting (pinansyal) na mga pahayag - isang balanse at isang pahayag ng mga resulta sa pananalapi ... lahat ng mga aktibong-passive na account sa balanse sheet ay dapat magpakita ng “detalyadong »Balanse. ... ang utang sa isang pautang ay makikita sa balanse bilang mga kasalukuyang pananagutan, ... kasanayan sa accounting. Halimbawa, ang mga tagapagpahiwatig ng balanse at pahayag ng kita ...

- Mga account na babayaran sa pagpili ng mga kumpanya ng pamamahala sa pamamagitan ng kumpetisyon

Ang utang ay isang kopya ng naaprubahang balanse para sa huling panahon ng pag-uulat, ... Ang mga pahayag sa pananalapi ng organisasyon "ang pananagutan sa balanse ay kinabibilangan ng tatlong ... mga account na babayaran ayon sa balanse ay hindi lamang mga account na babayaran ... kinikilala ng nag-iisang bidder, ang isang kopya ng accounting balance sheet ay naglalaman ng sumusunod na impormasyon: - linya ... ang utang ng kumpanya ayon sa data ng balanse para sa 2014 ay ...

- STS "income minus expenses": ang pamamaraan para sa pagtanggal ng masamang utang para sa mga utility

Ang utang na ito ay dapat na makikita sa balanse sa account 007 "Written off ...

- Pag-upa ng baka: accounting

...) Ang pagkilala ay ang proseso ng pagsama sa balanse o income statement at ...

- Mga kaganapan pagkatapos ng petsa ng pag-uulat: kung paano ipapakita at kung paano ibunyag sa mga financial statement

Ang mga kaganapan ay isiwalat sa mga tala sa balanse at ang pahayag ng mga resulta sa pananalapi ... mga aktibidad, na isiniwalat sa mga tala sa balanse at ang pahayag ng mga resulta sa pananalapi ...). Ang impormasyong isiniwalat sa mga tala sa balanse at ang pahayag ng mga resulta sa pananalapi ... at ang aktwal na halaga ng mga kalakal. Sa balanse, ang mga imbentaryo ay makikita sa net ..., ay napapailalim sa pagsisiwalat sa mga tala sa balanse at ang pahayag ng mga resulta sa pananalapi.

- Accounting at tax accounting sa isang organisasyon na may sangay

Pag-uulat at hindi bumubuo ng isang hiwalay na balanse. Kaya, sa mga kaso kung saan sa ...

- Pag-audit ng taunang financial statement ng mga organisasyon para sa 2018

Tukuyin ang pagdedetalye ng mga tagapagpahiwatig ayon sa mga item ng balanse, pahayag ng mga resulta sa pananalapi, ulat ... pagkasira. Ayon sa PBU 4/99, ang balance sheet ay dapat magsama ng mga numerical indicator sa ... value. Ang isang hindi nasasalat na asset ay makikita sa balanse sa halagang mas mababa sa halaga ... ang asset ay isiniwalat sa mga tala sa balanse at ang pahayag ng mga resulta sa pananalapi ... ang organisasyon ay karaniwang binubuo ng isang balanse, isang pahayag nilalayong paggamit pondo...

- Ang isang maliit na negosyo ay sumailalim sa isang pag-audit, ngunit hindi nagsagawa nito: ano ang magiging kaparusahan?

Walang mga pagpapasimple. Ang kabuuang mga asset ng balanse ay lumampas sa 60 milyong rubles. ..., walang mga pagpapasimple. Ang kabuuang mga asset ng balanse ay lumampas sa 60 milyong rubles. ... milyong rubles o ang halaga ng mga asset ng balanse sa pagtatapos ng ... inaprubahan din ng mga organisasyon ang pinasimpleng anyo ng balanse, pahayag ng mga resulta sa pananalapi, ... 14 Batas N 402-FZ): balanse sheet ; pahayag ng mga resulta sa pananalapi; ... Bilang mga annexes sa balance sheet at income statement ...

- Mga tampok ng pagtatanghal ng mga pahayag sa pananalapi sa 2018

Kasama sa paksa ang: ang mga tagapagpahiwatig na makikita sa balanse, ang pahayag ng mga resulta sa pananalapi ng mga aktibidad ..., ang probisyon ay ginawa para sa pagbuo ng mga reserba, na makikita sa balanse ng mga entidad ng pag-uulat na binawasan ang tinukoy na ... at paghahanda ng mga pahayag sa accounting (pinansyal). Balanse sheet. Ang mga probisyon ng mga sugnay 25 - 34 ng Pederal ... na ang mga ari-arian at pananagutan sa balanse ay ibinibigay kasama ng isang subdibisyon sa pangmatagalang ...

- Karapatang gumamit ng asset

Nagbibigay ng dalawang paraan ng pagpapakita ng ganoong karapatang gamitin sa balanse: 1st ... ipinakita bilang isang independiyenteng item sa balanse o kasama sa pangunahing ... mga pag-upa, maaaring ipakita sa balanse kasama ang sariling mga fixed asset. ... ang paggamit ay isiniwalat sa mga paliwanag sa balanse. Kapag nag-aaplay ng paraan ng pagtatanghal, ..., ibinunyag ng entidad ang item ng mga asset ng balanse, na kinabibilangan ng mga karapatan ...

- Ang pagkakaiba sa pagitan ng mga tagapagpahiwatig ng pag-uulat ng buwis at accounting sa ilalim ng pinasimpleng sistema ng pagbubuwis: paano ipaliwanag ang iyong sarili sa mga awtoridad sa buwis?

Pangkalahatang tuntunin ito ay binubuo ng isang balanse sheet, isang pahayag ng mga resulta sa pananalapi at ... accounting (pinansyal) na mga pahayag, pagkatapos ay sa balanse sheet, pahayag ng mga resulta sa pananalapi, ulat ...

- Ang isang LLC ay dapat magsagawa ng isang statutory audit: ano ang pamamaraan para sa pagpili at pag-akit ng isang auditor, ang timing at pamamaraan para sa pagsusumite ng isang ulat ng auditor?

Ang kumpirmasyon ng kawastuhan ng mga taunang ulat at balanse ng kumpanya ay ipinag-uutos sa mga kaso na ibinigay para sa ... milyong rubles o ang halaga ng mga asset ng balanse ng samahan sa pagtatapos ng ... pagbaba. Ibig sabihin, ang kabuuan ng mga asset ng balanse ay magiging katumbas ng kabuuan ng kasalukuyan at ... hindi kasalukuyang mga asset. Sa anyo ng balanse, ang halaga ng mga ari-arian ng organisasyon ay makikita sa ...

- Pampublikong pagsisiwalat ng mga tagapagpahiwatig ng pag-uulat

Pag-uulat "ang mga sumusunod na tagapagpahiwatig ay napapailalim sa pampublikong pagsisiwalat: balanse; pahayag ng mga resulta sa pananalapi; ang ulat ... ang badyet, at ang pagganap ng badyet. Balanse sheet. Sa mga talata 25 - 31 ng GHS ... "ang sumusunod na istraktura ng balanse sheet, na napapailalim sa pampublikong pagsisiwalat, ay ibinigay: Balanse sheet ng institusyon Mga Asset Liabilities Pangmatagalang ...

- Nagbibigay kami ng mga financial statement para sa 2018

Maliit na entidad ng negosyo Balanse sheet Order ng Ministry of Finance ng Russian Federation mula 02 ... ng mga natanggap na pondo Maliit na negosyo entity Balanse sheet Order ng Ministry of Finance ng Russian Federation mula 02 ... sa mga resulta sa pananalapi Non-profit mga organisasyon Balanse sheet Order ng Ministri ng Pananalapi ng Russian Federation 02.07 ... balanse sheet sa katapusan ng nakaraang taon ng pag-uulat ... ordinaryong enterprise) ang balanse sheet at income statement ay dapat makumpleto ...

Ang mga wastong nakumpletong seksyon ng balanse ay isang napakahalagang bahagi ng pag-uulat ng kumpanya. Pagkatapos ng lahat, ang impormasyong ito ay ginagamit upang pag-aralan ang mga aktibidad sa ekonomiya ng kumpanya upang mabawasan ang mga pagkalugi at gastos, pati na rin upang mahanap ang mga panloob na reserba ng negosyo.

Ano ang balance sheet

Ang terminong ito ay dapat na maunawaan bilang isang pinagsama-samang pahayag, na sumasalamin sa estado ng mga pondo ng kumpanya sa mga tuntunin sa pananalapi, at pareho sa mga tuntunin ng mga mapagkukunan, lokasyon at komposisyon (mga asset), at ang oras ng pagbabalik at nilalayon na layunin (mga pananagutan).

Ang halaga ng sheet ng balanse ay nakasalalay sa katotohanan na maaari itong magamit upang pag-aralan ang mga aktibidad sa ekonomiya ng negosyo upang mabawasan ang antas ng mga pagkalugi at gastos, pati na rin makilala ang mga panloob na reserba. Ang balanse ay maaaring gamitin ng parehong panloob at panlabas na mga gumagamit (mga nagpapautang, shareholder, bangko, tagapagtatag).

Istraktura ng balanse

Upang ipakita ang impormasyon sa isang sistematikong anyo, ang pahayag ay may isang tiyak na istraktura. Ayon sa kasalukuyang batas, ang bawat negosyo ay dapat magkaroon ng 5 seksyon ng balanse. Mahalagang sundin ang prinsipyong ito para sa paghahanda ng mahusay at tamang pag-uulat. Bukod dito, ang bawat bahagi ng pahayag ay may anyo ng isang patayong talahanayan na may mga punong linya. Ang mga pangunahing elemento ng istraktura ay ang mga sumusunod:

- fixed asset;

- kasalukuyang mga ari-arian;

- kapital at reserba;

- Mga panandaliang pananagutan.

Ang unang dalawang talata ay tumutukoy sa isa sa dalawang pangunahing seksyon, na tinatawag na "Balance sheet asset", ang natitirang tatlo ay bahagi ng seksyong "Mga Pananagutan."

Ano ang ibig sabihin ng asset

Anumang negosyo, na nagsasagawa ng mga aktibidad sa ekonomiya, ay gumaganap bilang legal na entidad na nagmamay-ari ng mga partikular na mapagkukunang pinansyal. Sa proseso ng pagtatatag, ang ilang mga hindi kasalukuyang asset ay inilipat sa pagtatapon ng kumpanya, ang laki at istraktura nito ay maaaring magbago sa panahon ng mga aktibidad.

Ipinapakita ng column ng balanseng "Mga Asset" ang mga pondo na mayroon ang kumpanya at, nang naaayon, ginagamit. Ito ang seksyon 1 ng balanse. Maaaring naglalaman ito ng impormasyon tungkol sa iba't ibang uri mga mapagkukunan ng negosyo.

Mga fixed asset

Sa kasong ito, ang ibig naming sabihin ay iyong mga pondo ng kumpanya na ginamit nang higit sa isang taon. Ang pinakamahalagang bagay sa seksyong ito ay ang mga fixed asset, hindi nasasalat na mga asset, pangmatagalang pamumuhunan sa pananalapi at kapital na kasalukuyang isinasagawa.

Kung hawakan natin ang paksa ng hindi nasasalat na mga ari-arian, nararapat na tandaan na ang hanay na ito ay nagpapakita lamang ng impormasyon tungkol sa mga karapatan sa mga indibidwal na bagay ng ari-arian (reputasyon ng negosyo, mga gastos sa organisasyon, atbp.). Ang halaga ng pangkat ng asset na ito ay inililipat sa gastos sa pamumura.

Mga mapagkukunan ng paggawa

Kasama rin sa asset ng balanse ang seksyong ito, na nagpapakita ng impormasyon tungkol sa mga pondo ng kumpanya na ginamit sa buong taon. Ang istraktura ng seksyong ito ay ang mga sumusunod:

- mga natatanggap;

- mga item sa imbentaryo;

- cash at panandaliang pamumuhunan sa pananalapi.

Bilang karagdagan sa mga pangunahing pangkat na ito, mayroon ding subsection na "Mga Imbentaryo", kung saan naitala ang mga balanse ng mga halaga. Ang artikulo, na nagpapakita ng mga hilaw na materyales, ay naglalaman ng impormasyon tungkol sa mga solid at auxiliary na materyales, ang mga labi ng mga stock ng mga hilaw na materyales, mga bahagi, binili na semi-tapos na mga produkto, mga lalagyan at iba pang materyal na mga produkto.

Ang isa sa mga pangunahing elemento ng pagsusuri sa accounting ay ang kontrol ng mga account na maaaring tanggapin. Bukod dito, kung tagapagpahiwatig na ito lumalampas sa pamantayan, ito ay dahil lamang sa hindi sapat na organisadong gawain ng negosyo (napapanahong pagtuklas ng pagnanakaw, mga kakulangan at pag-aaksaya ng pera, pati na rin ang imbentaryo).

Pagguhit ng balanse

Ang proseso ng pagbuo ng pahayag na ito ay bumababa sa pagpuno sa lahat ng mga linya ng Form No. 1. Ito ay nagkakahalaga ng pagpuna na, depende sa mga katangian ng ari-arian na pinapatakbo at ang pagsasagawa ng pang-ekonomiyang aktibidad, ang negosyo ay maaaring gumawa ng mga pagsasaayos sa komposisyon ng form na ito.

Parehong ang asset at ang pananagutan ng balanse sheet ay binubuo ng isang tiyak na pagkakasunud-sunod ng mga linya, na ang bawat isa ay puno ng impormasyon tungkol sa isang tiyak na tagapagpahiwatig ng kondisyon sa pananalapi ng kumpanya.

Bilang isang pangunahing kondisyon para sa tamang pagpuno ng mga seksyon ng balanse, maaari mong matukoy ang eksaktong pagsusulatan ng isang tiyak na tagapagpahiwatig at ang linya kung saan ito ipinasok. Gayundin, ang lahat ng mga linya na itinatag ng kumpanya ay dapat maglaman mga halaga ng pera... Kung para sa anumang tagapagpahiwatig ay isang zero na halaga ang nakuha, kailangan mong magbigay ng mga paliwanag tungkol sa item na ito sa balanse.

Ang mga kabuuan na nagpapakita ng mga seksyon ng balanse ay dapat na may parehong mga halaga. Sa kasong ito, isang napaka simpleng lohika: Ipinapakita ng "Mga Asset" ang resource base na mayroon ang enterprise, at ipinapaliwanag ng "liabilities" kung paano nakuha ang property na ito sa tinukoy na dami.

Ano ang kailangang itala sa bahagi ng pamagat

Ang pagguhit ng balanse ay kinabibilangan din ng pagpuno sa mga field na ito. Dapat na maayos na iguhit ang mga ito, kasama ang lahat ng kinakailangang impormasyon na ibinigay. Ano ang dapat ipahiwatig sa bahagi ng pamagat:

- Pangalan ng organisasyon;

- ang petsa ng pag-uulat kung saan iginuhit ang balanse;

- TIN na itinalaga sa nagbabayad ng buwis;

- code ng ari-arian at ang organisasyon at legal na anyo nito (dito kailangan mong ipahiwatig ang impormasyon tungkol sa organisasyon ayon sa OKOPF);

- ang uri ng aktibidad na kinilala bilang susi batay sa mga kinakailangan mga normatibong dokumento naaprubahan Ang Komite ng Estado RF sa mga istatistika;

- yunit ng sukat (pinag-uusapan natin ang format kung saan ipinakita ang mga numeric indicator);

- ang address kung saan matatagpuan ang kumpanya;

- ang petsang itinakda para sa taunang mga pahayag sa pananalapi;

- ang araw ng pagpapadala / pagtanggap (kinakailangang ipahiwatig ang tiyak na petsa kung kailan ipinadala ang mga pahayag sa pananalapi, pati na rin ang oras ng kanilang aktwal na pagtanggap ayon sa kaakibat).

Bago punan ang mga seksyon ng balanse, ito ay nagkakahalaga ng pagbibigay pansin sa impormasyong ito, na, kahit na hindi susi, ay kinakailangan para sa karampatang pag-uulat.

Balansehin ang passive

Ang tagapagpahiwatig na ito ay dapat na maunawaan bilang ang halaga ng mga pananagutan o pinagmumulan ng mga ari-arian ng kumpanya. Ang mga seksyon ng panig ng mga pananagutan ng balanse, tulad ng mga pangmatagalan at panandaliang pananagutan, ay ginagamit upang itala ang mga natitirang halaga ng mga pautang at paghiram, ang estado ng mga hiniram na pondo at ang utang ng kumpanya sa mga kontratista at mga supplier.

Naglalaman din ang seksyong ito ng impormasyon tungkol sa mga pondong nakalaan ng kumpanya.

Tulad ng para sa artikulong "Awtorisadong kapital", naglalaman ito ng data sa halaga ng mga pondo na inilaan ng mga may-ari ng negosyo para sa mga aktibidad sa ekonomiya. Kapag tinutukoy ang pinagmulan ng mga pondo, maaari mong gamitin ang isa sa apat na pangunahing pangalan:

- awtorisadong kapital;

- magbahagi ng mga kontribusyon;

- pondo ng batas;

- share capital.

Ang item na "napanatiling kita" ay nagpapakita ng balanse ng kita na iyon sa pagtatapos ng taon ng pag-uulat na hindi nagamit.

Paano punan nang tama ang mga linya ng Passive

Ang paghahanda ng balanse ay nagpapahiwatig ng sumusunod na istraktura at mga kondisyon para sa pagpuno sa seksyong ito:

- Awtorisadong kapital. Ang halaga ng awtorisadong kapital ay ipinapakita dito.

- Mga probisyon para sa mga pagbabayad at gastos sa hinaharap. Sa kasong ito, kailangan mong ibuod ang mga reserbang hindi ginamit sa taon, at ang mga pondo ay inilipat sa sa susunod na taon(naitala sa taunang ulat ng accounting).

- Reserve capital. Ang pagpuno sa item na ito ng balanse ay nagpapahiwatig ng pagpasok ng impormasyon tungkol sa halagang natitira mula sa paunang kapital.

- Kita ng mga hinaharap na panahon. Ang halaga ng mga pondong natanggap sa panahon ng pag-uulat ay nakatala dito, bagama't ayon sa plano ay nauugnay ito sa mga susunod na panahon.

- Kita. Ang artikulong ito ay naglalaman ng impormasyon tungkol sa kita na nakuha bilang resulta ng mga pangunahing aktibidad sa ekonomiya ng negosyo sa panahon ng pag-uulat. Ibawas nito ang halagang ginastos sa panahong ito.

- Mga account na dapat bayaran. Dito kailangan mong ipahiwatig ang halaga ng mga utang na mayroon ang kumpanya sa mga nagpapautang.

Pino-populate ang talahanayan ng asset

Ang mga artikulo ng mga seksyon ng balanse na nagpapakita ng impormasyon tungkol sa mga ari-arian ng organisasyon ay pinupunan tulad ng sumusunod:

- Mga fixed asset. Sa column na ito, kailangan mong isaad ang paunang kabuuang halaga ng ari-arian ng kumpanya (mga fixed asset). Sa kasong ito, kinakailangang ibawas ang kabuuang halaga ng pamumura na ginawa sa proseso ng paggamit ng bawat uri ng ari-arian.

- Mga pamumuhunan sa kapital. Dito kailangan mong ipakita ang halagang ginastos sa pagtatayo, o ipahiwatig ang dating binayaran na halaga ng order.

- Intangible asset. Nilalayon ng artikulong ito na ipakita ang halaga ng lahat ng hindi nasasalat na asset na pag-aari ng kumpanya. Sa madaling salita, ang batayan para sa pag-unlad ng kumpanya at ang pagkuha ng ari-arian, mas mababa ang pamumura, ay naayos.

- Kagamitan. Kasama sa mga seksyon ng balanseng sheet na nauugnay sa mga asset ang isang item na nilayon upang ayusin ang presyo na kasalukuyan sa oras ng pagbili.

- Mga materyal na halaga. Ipinapakita ng artikulong ito ang pinagsama-samang aktwal na halaga ng mga materyal na mapagkukunan tulad ng mga ekstrang bahagi, gasolina, packaging, atbp.

- Hindi natapos na produksyon. Sa kasong ito, pinag-uusapan natin ang halaga ng mga gastos na ginawa para sa pagbili ng mga semi-tapos na produkto, materyales, hilaw na materyales, atbp. Ang paggamit ng karaniwang gastos ay may kaugnayan dito.

- Mga pamumuhunan sa pananalapi. Ginagamit ang linyang ito upang itala ang kabuuang gastos ng mamumuhunan sa loob ng panahon ng pagsingil.

- Mga gastos sa hinaharap. Ang layunin ng item na ito sa sheet ng balanse ay upang ipakita ang halaga ng lahat ng mga gastos na ginawa nang mas maaga, ngunit nauugnay sa mga kasunod na panahon.

- Mga paninda. Ipinapakita nito ang kabuuan ng lahat ng mga item na nabili. Ang aktwal na presyo ng pagbili ay ginagamit para sa pagkalkula.

- Mga natapos na produkto. Kinakalkula ng artikulong ito ang halaga ng lahat ng natapos na produkto ayon sa kanilang gastos.

- Mga natatanggap. Isinasaalang-alang ng accounting ang halaga na dating napagkasunduan sa mga may utang. Ipinapakita rin ng artikulong ito ang mga account na dapat bayaran at natanggap, mga securities sa foreign currency, mga balanse sa account sa foreign currency at iba pang mapagkukunan ng pera.

- Nakumpleto ang trabaho, naibigay na mga serbisyo at ipinadala ang mga kalakal. Sa kasong ito, ang halaga ay kinakalkula sa presyo ng gastos na dating itinakda.

Kaya, ang mga seksyon ng balanse ay dapat na punan nang tama sa loob ng balangkas ng bawat artikulo.

Mga uri ng balanse

Ang balanse ay maaaring may ilang uri, depende sa mga pinagmumulan ng compilation:

- Pangkalahatang balanse. Ang nasabing pag-uulat ay nabuo batay sa data na nakuha pagkatapos ng imbentaryo.

- Aklat. Sa kasong ito, ang mga seksyon ng balanse ay napunan batay sa data na nilalaman sa kasalukuyang dokumentasyon ng accounting.

- Imbentaryo. Ang ganitong uri ng balanse ay iginuhit alinsunod sa impormasyong nakuha sa panahon ng imbentaryo ng mga pondo ng negosyo. Ang ganitong uri ng pag-uulat ay maaaring ibigay sa isang pinasimple at pinaikling anyo.

Gaya ng nakikita mo, naglalaro ang balanse mahalagang papel sa proseso ng pagsusuri sa estado ng negosyo. Samakatuwid, ang pagpuno sa mga seksyon nito ay dapat na lapitan nang may kakayahan at lubusan.