Pagsasagawa ng pahalang at patayong pagsusuri sa balanse. Vertical analysis

Kumusta, nakikipag-ugnayan si Vasily Zhdanov sa artikulong ito, isasaalang-alang namin ang pahalang at patayong pagsusuri ng balanse ng kumpanya. Ang accounting ay ang pinakamahalagang aspeto ng isang seryosong organisasyon ng negosyo. Ngunit ang kakayahang pag-aralan ang balanse ay mahalaga din, dahil ang data na naitala dito ay maaaring sabihin sa eksperto tungkol sa nakaraan at kasalukuyang mga aktibidad ng kumpanya, pati na rin mahulaan ang pag-unlad ng kumpanya sa hinaharap. Depende sa kung gaano karaming impormasyon ang kailangan ng analyst, at kung anong mga partikular na layunin ang kanyang hinahabol, ang isa sa maraming umiiral na mga paraan ng pagsusuri ng balanse ay pinili. Ngunit ang pinakasikat ay pahalang at patayong pagtatasa ng balanse, dahil pinapayagan ng parehong mga pamamaraan:

- bawasan ang mga panganib ng mga nagpapautang kapag namumuhunan sa isang kumpanya;

- bumuo ng mga pamamaraan upang mapanatili ang katatagan ng produksyon;

- dagdagan ang kita ng kumpanya;

- magsagawa ng karampatang pagsusuri ng mga financial statement.

Mahalaga! Ang pahalang at patayong pagsusuri ng balanse ay maaaring mailapat nang sabay-sabay, dahil umakma ang mga ito sa isa't isa at nakakatulong na magsagawa ng mas malalim na pag-aaral ng data ng accounting, na nagbibigay-daan sa iyong makita ang rate ng paglago ng kumpanya at dinamika ng pag-unlad nito.

Buod ng balanse

Ang balanse ay isang pangunahing uri ng pag-uulat, salamat sa kung saan ang mga kawani ng pamamahala sa kumpanya ay may pagkakataon na makita ang dinamika ng pag-unlad ng negosyo sa mga tiyak na numero, ang pagkakaroon ng panandalian at pangmatagalang mga utang, ang pinagmulan ng mga pondo , pati na rin ang dami ng mga fixed asset / working capital.

Kadalasan ang balanse ay tinatawag na pinansiyal na entity, dahil sa ang katunayan na ang impormasyong nakapaloob sa pag-uulat ay malinaw na nagpapakita sa mga tagapamahala at analyst ng kumpanya ng mga panganib ng pagkasira at pag-unlad na mga prospect, pati na rin ang rate ng paglago (recession).

Ang balanse ay nagreresulta sa 2 bahagi, katumbas ng isa't isa (kung ang balanse ay nailabas nang tama):

- ASSETS(pera, materyal na halaga, makinarya, kagamitan, gusali at istruktura, stock, utang ng mga katapat at mamimili, atbp.) - lahat ng bagay na pagmamay-ari at itinatapon ng kumpanya para sa layunin ng pagsasagawa ng mga komersyal na aktibidad at kumita.

- MGA PANANAGUTAN(mga panandaliang pananagutan sa mga katapat at customer, mga hiniram na pondo, napanatili na kita, equity (bahagi) kapital) - impormasyon tungkol sa mga pinagmumulan ng mga ari-arian ng kumpanya.

Ang pahalang at patayong pagsusuri ng negosyo ay maaaring makatulong sa pamamahala ng mga kumpanya sa paghahanap ng mga kahinaan sa mga aktibidad ng kumpanya at mga opsyon para sa pagwawasto ng mga pagkakamali.

Pagsusuri ng pahalang na balanse. Halimbawa na may mga konklusyon

Ang pamamaraan ng pagsusuri na tatalakayin ay tinatawag na pahalang sa kadahilanang ang impormasyon sa bawat item ng balanse para sa ilang mga panahon ay matatagpuan nang pahalang sa isang linya. Kung mas maraming yugto ng aktibidad ang inihambing ang data, mas maraming column sa talahanayan ng pagsusuri.

Nasa ibaba ang isang listahan ng pangunahing impormasyon na kailangan mong malaman tungkol sa pahalang na pagsusuri ng mga pahayag sa pananalapi:

- Ginagamit ang paraang ito sa mga kaso kung saan kinakailangan ang pag-aaral ng temporal na dinamika ng mga kabuuan ng balanse.

- Hindi lamang ang mga halaga ng ganap na mga tagapagpahiwatig (sa rubles), kundi pati na rin ng mga kamag-anak (sa%) ay napapailalim sa paghahambing:

| Ganap na mga paglihis |  |

| Mga kamag-anak na paglihis |  |

| Mga rate ng paglago |

- Upang maisagawa ang pagsusuri, dapat kang pumili ng 2-3 quarters o taon. Ang mga ganap (o kamag-anak) na mga halaga ay sunud-sunod na inihambing sa mga katulad na tagapagpahiwatig ng mga susunod na panahon.

- Ang pahalang na pagsusuri ay ginagawang posible upang masuri kung ang pagganap ng produksyon ay bumuti o lumala kumpara sa taon bago ang nakaraang at nakaraang taon.

Kapag nagsasagawa ng isang pahalang na pagsusuri, una sa lahat, tinitingnan nila ang kabuuang balanse ng Asset - kung ang halaga ay tumaas sa mga haligi (mula sa nakaraan hanggang sa hinaharap na mga panahon), ito ay nagpapahiwatig ng isang kanais-nais na pag-unlad ng kumpanya at na ito ay may mga pagkakataon para sa karagdagang paglago .

Dagdag pa, ang pansin ay iginuhit sa dinamika ng mga tagapagpahiwatig ng hindi at nagpapalipat-lipat na mga pag-aari: kung ang kanilang paglago ay sinusunod mula sa bawat panahon, nangangahulugan ito na ang kumpanya ay aktibong nagtatrabaho, at ang mga tauhan ng pamamahala ay gumagawa ng mga tamang desisyon sa paraan upang mapabuti ang base.

Ang susunod na dapat suriin ay ang solvency ng kumpanya, kung ang kumpanya ay may libreng pera sa sirkulasyon at, na mahalaga, kung ito ay ginagamit para sa mga pamumuhunan upang kunin ang karagdagang mga pondo. dumating. Ang lahat ng ito ay maaaring hatulan sa pamamagitan ng pagsusuri sa dynamics ng mga halaga para sa mga item na direktang nauugnay sa pera - "Cash", "Accounts receivable", "Financial investments".

Sa wakas, sinusuri ang mga passive string. Upang maunawaan kung saan ang kumpanyang pinag-aaralan ay may libreng pera, dapat mong bigyang pansin ang mga pagbabago sa mga tagapagpahiwatig sa ilalim ng mga item na "Mga hiniram na pondo" at "Mga account na babayaran". Dito, bago gumawa ng anumang mga konklusyon, kailangan mong maingat na pag-aralan ang patakaran ng kumpanya sa mga tuntunin ng pag-akit ng kapital ng third-party. Dahil ang pagsusuri ng balanse ay maaaring magpakita ng pagtaas ng utang, gayunpaman, ito ay maaaring maging isang positibong punto kung ang pera ay na-invest nang tama at nagdudulot ng karagdagang kita.

Vertical balance sheet analysis (structural). Mga halimbawa na may konklusyon

Ang pangunahing impormasyon tungkol sa patayong pagsusuri ng data ng accounting ay makikita sa listahan sa ibaba:

- Ang pagsusuri sa istruktura ay upang ipakita ang istruktura ng panghuling impormasyon ng account. pag-uulat sa anyo ng mga kamag-anak na tagapagpahiwatig, na ipinahayag bilang isang porsyento. Bilang resulta ng pananaliksik, natatanggap ng eksperto ang mga halaga ng lahat ng mga item sa balanse sa% sa kabuuan nito.

- Ang bentahe ng vertical analysis sa pahalang na pagsusuri ay mahirap makita sa ganap na mga termino kung may positibo o negatibong kalakaran sa trabaho ng kumpanya. Ang mga kamag-anak na halaga, sa kabaligtaran, ay nagpapadali sa pagtatasa kung ang mga tagapagpahiwatig ng pananalapi ay lumihis para sa mas mabuti o mas masahol pa, at hanggang saan. Ang resultang data ng output sa mga kaugnay na termino ay hindi magpapahintulot sa paggawa ng mga maling paghahambing dahil sa impluwensya ng iba't ibang panlabas na salik, tulad ng proseso ng inflationary.

- Ang pamamaraang ito ng pagsusuri ay naiiba sa pahalang na pagsusuri dahil ang patayong pagsusuri ay nakatuon sa isang napiling sandali at nagbibigay ng pagtatasa sa posisyon ng kumpanya sa araw na iginuhit ang ulat. Ang pamamaraan ay ginagamit kung kinakailangan:

- upang makita kung paano, kung ihahambing sa mga nakaraang panahon, ang ilang mga artikulo ng bukh ay nagbago. balanse;

- ihambing ang mga istruktura ng kapital ng ilang mga kumpanya o negosyo ng iba't ibang larangan ng aktibidad;

- alamin ang komposisyon ng non- at working capital;

- alamin kung ang halaga ng hiniram na kapital ng kumpanya ay nabawasan o tumaas;

- suriin kung paano nagbago ang istruktura ng mga pananagutan at asset.

Ang kakanyahan ng paggamit ng structural balance sheet analysis ay ang mga sumusunod:

- Ang kabuuang halaga ng mga nalikom kapag pinag-aaralan ang pahayag ng mga resulta sa pananalapi ng kumpanya (form No. 2) ay kinuha katumbas ng 100%. Kung susuriin ang balanse, ang kabuuang halaga ng mga ari-arian ay kukunin bilang 100%. Ang vertical analysis ay angkop din para sa pagsusuri sa statement ng mga cash flow (form No. 4) at mga pagbabago sa equity (form No. 3).

- Ang lahat ng mga item sa balanse ay hiwalay na kinakalkula bilang isang porsyento ng 100% (iyon ay, ng kabuuang halaga ng mga asset o kita). Upang maipatupad ito, dapat piliin ng analyst ang panahon (taon) ng nasuri na kumpanya, at pagkatapos ay hatiin ang bawat linya ng balanse nang hiwalay sa currency na Bukh. balanse, at pagkatapos ay i-multiply ang resulta sa isang daang porsyento (dahil ang halaga ay dapat na kamag-anak, sa%).

Bumalik tayo sa hakbang 2 ng algorithm, na ibinigay sa itaas ng talahanayan. Alamin natin kung paano nakuha ang mga halaga sa talahanayan gamit ang halimbawa ng mga kasalukuyang asset:

Ngayon na nauunawaan natin kung paano kinakalkula ang data sa talahanayan, pag-aralan natin ito at gumawa ng mga konklusyon:

- Ang laki ng pangmatagalang utang ng nasuri na kumpanya ay bahagyang nabawasan.

- Ang halaga ng equity (equity) capital ay 50% ng kabuuang pananagutan (ito ay nagpapahiwatig na ang kumpanya ay nailalarawan sa pamamagitan ng isang average na antas ng katatagan).

- Ang panandaliang utang ay bumubuo sa ikatlong bahagi ng balanse at nananatiling halos hindi nagbabago.

- Ang bilang ng mga OS object ay bumababa dahil ang ilan sa kanila ay wala sa sirkulasyon.

- 63% ng mga asset ang account para sa working capital, at ang pagtaas sa kanilang bahagi ay bunga ng paglaki ng accounts receivable (dapat isipin ng management ng kumpanya ang mga dahilan ng paglago nito).

Subukan nating magsagawa ng isang patayong pagsusuri ng data para sa 2 taon ng pagpapatakbo ng negosyo sa ganap at kamag-anak na mga termino:

Sa pangkalahatan, ang mga propesyonal na financial analyst at auditor ay kasangkot sa interpretasyon ng isang hanay ng mga output ng balanse, dahil ito ay kinakailangan upang makita ang malaking larawan at gumawa ng mga konklusyon batay sa isang komprehensibong pag-aaral. Ang masasabi nang walang pag-aalinlangan sa isang karaniwang tao, na tumitingin sa talahanayan na aming natanggap, ay iyon:

- ang nasuri na kumpanya ay hindi nagbabago ng tagapagpahiwatig ng equity capital sa anyo ng awtorisadong kapital, ngunit ang halaga ng magagamit na equity capital ay nadagdagan ng 8% dahil sa pagkakaroon ng mga napanatili na kita;

- ang kumpanya ay nakakuha ng medyo malaking halaga ng mga hiniram na pondo, ang Pananagutan ay kinabibilangan ng> 60% ng mga account na babayaran, ngunit ang positibong bahagi ay ang pagbaba sa antas ng mga pautang sa dinamika;

- ang kumpanya ay solvent at medyo matatag sa pananalapi, dahil mayroong isang disenteng antas ng cash (48.22%);

- ang kumpanya ay hindi marunong magbasa ng mga katapat para sa kooperasyon, malamang na ang kasalukuyang mga kasosyo ay walang bayad, dahil mayroong isang mataas na antas ng mga account receivable;

- ang data mula sa talahanayan ay nagpapahiwatig na ang antas ng mga natatanggap at mga stock ng kumpanya ay mataas, at samakatuwid ay may mas kaunting mga hindi kasalukuyang asset kaysa sa nagpapalipat-lipat na mga asset (ang masamang bagay ay maaaring may mga hindi kinakailangang gastos para sa pag-iimbak ng stock (logistics), ngunit mabuti na ang mga tagapamahala ay nag-aalaga ng pamumuhunan sa walang patid na produksyon).

Mga sagot sa mga madalas itanong sa "Pagsusuri ng pahalang at patayong balanse"

Tanong: Ano ang mga pakinabang at disadvantages ng paggamit ng patayo at pahalang na pagsusuri ng mga pahayag sa pananalapi?

Sagot: Ang positibong bahagi ng pahalang na pagsusuri ay ang kakayahang masuri ang dinamika ng mga tagapagpahiwatig ng pananalapi sa mga nakaraang taon. Ang isang makabuluhang disbentaha ay ang katotohanan na ang ganitong uri ng pagsusuri ay hindi masyadong angkop para sa pagtatasa ng kalagayan sa pananalapi at paggawa ng desisyon ng mga tagapamahala - ito ay isang paraan ng diagnostic. Tungkol sa patayong pagsusuri, ginagawang posible na subaybayan ang mga pagbabago sa istraktura ng A at P ng kumpanya, ngunit hindi rin pinapayagan ang pagtatasa ng kondisyon sa pananalapi nito.

Ang pagtatasa ng balanse ay isinasagawa gamit ang isa sa mga sumusunod na pamamaraan:

- ? direktang pagsusuri sa sheet ng balanse nang walang mga paunang pagbabago sa komposisyon ng mga item sa balanse;

- ? sa pamamagitan ng pagbuo ng condensed comparative balance sheet na may pagsasama-sama ng ilang elemento ng parehong komposisyon ng mga item sa balanse;

- ? karagdagang pagsasaayos ng sheet ng balanse para sa index ng inflation, na sinusundan ng pagsasama-sama ng mga item sa kinakailangang mga seksyon ng ekonomiya. Maaaring makuha ang comparative analytical na balanse mula sa paunang balanse sa pamamagitan ng compaction ng mga indibidwal na item at dagdagan ito ng mga indicator ng structure, dynamics at structural dynamics.

Ang analytical na balanse ay kapaki-pakinabang dahil pinagsasama-sama at isinasaayos nito ang mga kalkulasyon na karaniwang ginagawa ng analyst kapag pamilyar sa sheet ng balanse. Ang analytical balance sheet ay kadalasang sumasaklaw sa maraming mahahalagang indicator na nagpapakilala sa statics at dynamics ng financial condition ng organisasyon. Kasama talaga sa balanseng ito ang mga indicator ng parehong pahalang at patayong pagsusuri. Direkta mula sa analytical na balanse, maaari kang makakuha ng isang bilang ng mga pinakamahalagang katangian ng kondisyon sa pananalapi ng organisasyon. Kabilang dito ang:

ang kabuuang halaga ng pag-aari ng organisasyon, na makikita sa huling linya ng balanse;

ang halaga ng hindi kumikilos (hindi kasalukuyang) mga ari-arian, katumbas ng kabuuan ng seksyon I ng balanse;

ang halaga ng mobile (circulating) na mga pondo, katumbas ng kabuuan ng seksyon II ng balanse;

ang halaga ng mga materyal na nagpapalipat-lipat na mga ari-arian (mga stock);

ang halaga ng sariling pondo ng organisasyon, katumbas ng kabuuan ng seksyon III ng balanse;

ang halaga ng mga hiniram na pondo, katumbas ng kabuuan ng mga resulta ng mga seksyon IV at V ng balanse;

ang halaga ng sariling circulating asset, katumbas ng pagkakaiba sa mga resulta ng seksyon III at I ng balanse;

Ang isang hiwalay na item ng pinagsama-samang balanse ay nagpapakita ng netong kapital na nagtatrabaho, na tinukoy bilang isang bahagi ng kasalukuyang mga ari-arian (kapital na nagtatrabaho), na pinondohan mula sa namuhunan na kapital. Ang halaga ng tagapagpahiwatig na ito ay nagpapakilala sa antas ng pagkatubig ng negosyo, na ginagawang partikular na kahalagahan ang tagapagpahiwatig na ito.

Karaniwan, ang net working capital (PER) ay kinakalkula gamit ang formula

CHOK = TA - TP,

kung saan ang TA ay kasalukuyang (nagpapaikot) na mga asset,

TP - kasalukuyang (panandaliang) pananagutan.

Kung mas malaki ang halaga ng net working capital, mas matatag ang pananalapi ng negosyo.

Pag-aaral ng comparative balance sheet, kinakailangang bigyang-pansin ang pagbabago sa proporsyon ng halaga ng sariling kapital sa paggawa sa halaga ng ari-arian, sa ratio ng mga rate ng paglago ng equity at hiniram na kapital, gayundin sa ratio ng mga rate ng paglago ng mga receivable at payable.

Sa matatag na katatagan sa pananalapi, ang organisasyon ay dapat tumaas sa dinamika ang bahagi ng sarili nitong kapital na nagtatrabaho, ang rate ng paglago ng equity capital ay dapat na mas mataas kaysa sa rate ng paglago ng hiniram na kapital, at ang rate ng paglago ng mga natatanggap at mga dapat bayaran ay dapat balansehin ang isa't isa.

Pagsusuri ng pahalang na balanse ay binubuo sa pagtatayo ng isa o higit pang analytical na mga talahanayan, kung saan ang ganap na mga tagapagpahiwatig ng balanse ng sheet ay pupunan ng mga tagapagpahiwatig ng dinamika. Ang antas ng pagsasama-sama ng mga tagapagpahiwatig ay tinutukoy ng analyst.

Talahanayan 1 - Pahalang na pagsusuri ng asset ng balanse

|

Mga Artikulo ng Asset |

Sa simula ng taon, libong rubles |

Sa katapusan ng taon, libong rubles |

Mga Pagbabago (+, -) |

|

|

sa libong rubles |

||||

|

Mga fixed asset- kabuuan, kabilang ang: |

||||

|

Intangible asset |

||||

|

Mga fixed asset |

||||

|

Kasalukuyang ginagawa |

||||

|

Mga asset ng ipinagpaliban na buwis |

||||

|

Iba pang mga hindi kasalukuyang asset |

||||

|

Kasalukuyang mga ari-arian- kabuuan, kabilang ang |

||||

|

Cash |

||||

|

Iba pang kasalukuyang asset |

||||

|

Kabuuang asset |

Batay sa talahanayan sa itaas. 1. mahihinuha natin ang mga sumusunod. Ang kabuuang halaga ng pag-aari ng organisasyon ay tumaas sa taon ng pag-uulat ng 33,538 libong rubles, o 140.65%.

Ang pinakamahalagang pagtaas sa mga ganap na termino ay ang hindi bababa sa mobile na bahagi ng kasalukuyang mga asset - mga imbentaryo, at sa mga kaugnay na termino - cash. Mayroong medyo makabuluhang pagtaas sa mga account receivable (tingnan ang Appendix 1). Ang katotohanang ito ay sumasalamin sa paglilipat ng bahagi ng kasalukuyang mga ari-arian sa pagpapahiram sa mga mamimili ng mga natapos na produkto, kalakal, gawa at serbisyo ng organisasyon, mga subsidiary at iba pang mga may utang, na nagpapahiwatig ng aktwal na immobilization ng bahaging ito ng kapital na nagtatrabaho mula sa proseso ng produksyon. Sa kabilang banda, ang mga account receivable ay nagpapahiwatig ng paparating na pagtanggap ng mga pondo, kung ang organisasyon ay may mga solvent na may utang.

Ang mga hindi kasalukuyang asset para sa panahon ng pag-uulat ay tumaas ng 24455 thousand. RUB, o 140.68%. Ang paglago sa halaga ng mga hindi kasalukuyang asset ay naganap dahil sa pagtaas ng halaga ng mga fixed asset at ang pagbuo ng mga ipinagpaliban na mga asset ng buwis, pati na rin sa ilalim ng item na "Construction in progress"

Talahanayan 2 - Pahalang na pagsusuri ng mga pananagutan sa balanse

|

Mga Artikulo sa Pananagutan |

Sa simula ng taon, libong rubles |

Sa katapusan ng taon, libong rubles |

Mga Pagbabago (+, -) |

|

|

sa libong rubles |

||||

|

Kapital at reserba- kabuuan, kabilang ang: |

||||

|

Awtorisadong kapital |

||||

|

Dagdag kapital |

||||

|

Reserve capital |

||||

|

pangmatagalang tungkulin- kabuuan, kabilang ang |

||||

|

Mga pautang at kredito |

||||

|

panandaliang obligasyon- kabuuan, kabilang ang |

||||

|

Mga pautang at kredito |

||||

|

Mga account na dapat bayaran |

||||

|

kita ng mga hinaharap na panahon |

||||

|

Mga probisyon para sa mga gastos sa hinaharap |

||||

|

Kabuuang pananagutan |

Tulad ng mga sumusunod mula sa mga kalkulasyon na ipinakita sa talahanayan. 2., ang pagtaas sa halaga ng mga pananagutan para sa panahon ng pag-uulat ng 33,538 libong rubles, o 140.65%, ay higit sa lahat dahil sa pagtaas ng sariling pondo ng 14,176 libong rubles, o 121.44%. Ang mga pangmatagalang pananagutan para sa parehong panahon ay tumaas ng 15,000 libong rubles, at panandaliang - ng 4,362 libong rubles. (126.59%).

Ang paglago ng sariling mga pondo ay dahil sa paglaki ng mga napanatili na kita sa halagang 14,176 libong rubles. Ang awtorisado, karagdagang at reserbang kapital ay hindi nagbago sa ganap na mga halaga.

Sa istraktura ng mga hiniram na pondo, ang pinaka makabuluhang pagtaas ay ang utang sa mga kalahok sa pagbabayad ng kita - sa pamamagitan ng 2,694 libong rubles.

Ang susunod na analytical procedure ay patayong pagsusuri - pagtatanghal ng pahayag sa pananalapi sa anyo ng mga kamag-anak na tagapagpahiwatig. Ang ganitong pagtatanghal ay nagbibigay-daan sa iyo na makita ang bahagi ng bawat item sa balanse sa kabuuang kabuuan nito. Ang isang obligadong elemento ng pagsusuri ay ang serye ng oras ng mga halagang ito, kung saan posible na masubaybayan at mahulaan ang mga pagbabago sa istruktura sa komposisyon ng mga asset at mga mapagkukunan ng kanilang saklaw. Kaya, ang dalawang pangunahing tampok ng vertical analysis ay maaaring makilala:

ang paglipat sa mga kamag-anak na tagapagpahiwatig ay nagbibigay-daan para sa isang paghahambing na pagsusuri ng mga negosyo, na isinasaalang-alang ang mga detalye ng industriya at iba pang mga katangian;

ang mga kamag-anak na tagapagpahiwatig ay pinapawi ang negatibong epekto ng mga proseso ng inflationary, na makabuluhang nakakasira sa ganap na mga tagapagpahiwatig ng mga pahayag sa pananalapi at sa gayon ay nagpapahirap sa pagkumpara sa mga ito sa dinamika.

Dapat pansinin na ang kahalagahan ng permanenteng at kasalukuyang mga ari-arian para sa mga kumpanya ng pagmamanupaktura at pangangalakal ay iba. Kaya, ang isang makabuluhang bahagi ng mga ari-arian ng isang kumpanya ng produksyon ay malinaw na mabubuo sa gastos ng mga nakapirming asset. Kasabay nito, ang mga asset ng isang trading firm ay pangunahing binubuo ng mga imbentaryo, mga kalakal para muling ibenta at iba pang ari-arian, na makikita sa seksyong "Kasalukuyang mga asset". Kaya, kapag pinag-aaralan ang ratio ng permanenteng at kasalukuyang mga pag-aari, higit na pansin ang dapat bayaran sa pagbabago sa istraktura mismo, at kung maaari, ihambing ito sa istraktura ng mga ari-arian ng mga katulad na kumpanya at alamin ang mga dahilan para sa mga pagkakaiba.

Talahanayan 3 - Vertical analysis ng asset ng balanse

|

Mga Artikulo ng Asset |

Ibahagi sa katapusan ng taon,% |

Pagbabago sa istraktura (+ -) |

|

|

Mga fixed asset- kabuuan, kabilang ang: |

|||

|

Intangible asset |

|||

|

Mga fixed asset |

|||

|

Kasalukuyang ginagawa |

|||

|

Mga kumikitang pamumuhunan sa mga materyal na ari-arian |

|||

|

Pangmatagalang pamumuhunan sa pananalapi |

|||

|

Mga asset ng ipinagpaliban na buwis |

|||

|

Iba pang mga hindi kasalukuyang asset |

|||

|

Kasalukuyang mga ari-arian- kabuuan, kabilang ang |

|||

|

VAT sa mga biniling asset |

|||

|

Mga pangmatagalang receivable |

|||

|

Mga panandaliang receivable |

|||

|

Mga panandaliang pamumuhunan sa pananalapi |

|||

|

Cash |

|||

|

Iba pang kasalukuyang asset |

|||

|

Kabuuang asset |

Parehong sa simula at sa pagtatapos ng panahon ng pag-uulat, ang mga hindi kasalukuyang asset ay sumasakop ng mas malaking bahagi sa ari-arian kaysa sa kasalukuyang mga asset. Sa taon ng pag-uulat, ang kanilang bahagi ay tumaas ng 0.02 puntos, na nagpapahiwatig ng pagbuo ng isang mas matatag na istraktura ng mga asset.

Talahanayan 4 - Vertical na pagsusuri ng pananagutan sa balanse

|

Mga Artikulo sa Pananagutan |

Ibahagi sa simula ng taon,% |

Ibahagi sa katapusan ng taon,% |

Pagbabago sa istraktura (+ -) |

|

Kapital at reserba- kabuuan, kabilang ang: |

|||

|

Awtorisadong kapital |

|||

|

Sariling pagbabahagi na binili mula sa mga shareholder |

|||

|

Dagdag kapital |

|||

|

Reserve capital |

|||

|

Mga napanatili na kita (natuklasan na pagkawala) |

|||

|

pangmatagalang tungkulin-kabuuan, kasama |

|||

|

Mga pautang at kredito |

|||

|

Mga pananagutan sa ipinagpaliban na buwis |

|||

|

Iba pang pangmatagalang pananagutan |

|||

|

panandaliang obligasyon-kabuuan, kasama |

|||

|

Mga pautang at kredito |

|||

|

Mga account na dapat bayaran |

|||

|

Utang sa mga kalahok para sa pagbabayad ng kita |

|||

|

kita ng mga hinaharap na panahon |

|||

|

Mga probisyon para sa mga gastos sa hinaharap |

|||

|

Iba pang mga kasalukuyang pananagutan |

|||

|

Kabuuang pananagutan |

Mula sa mesa. 4. makikita na namamayani ang equity capital sa istruktura ng mga pananagutan ng organisasyon. Sa pagtatapos ng taon, nagkaroon ng tendensiya sa bahagyang pagbaba sa bahagi nito.

Sa proseso ng pagsusuri, ang espesyal na atensyon ay dapat bayaran sa mga elemento na may pinakamataas na tiyak na gravity, at ang mga elemento, ang proporsyon na biglang nagbago. Bilang isang patakaran, ang mga elemento na may pinakamataas na tiyak na timbang o pagbabago sa mga paglukso at hangganan ay mga tagapagpahiwatig ng "mga punto ng problema" ng organisasyon. Upang makakuha ng mas tumpak na impormasyon, kinakailangan upang tantyahin ang mga ganap na halaga ng mga elementong ito.

Batay sa mga resulta ng pagsusuri ng balanse sa kabuuan, maaari nating tapusin ang mga sumusunod. Ang pagsusuri ng mga tagapagpahiwatig ng dynamics ng istruktura ay nagsiwalat ng pagkakaroon ng isang medyo kanais-nais na kalakaran: ang pagtaas ng ari-arian ay ibinigay dahil sa pagtaas ng mga hindi kasalukuyang asset. Kaya, ang mga bagong naaakit na mapagkukunan ng pananalapi ay namuhunan pangunahin sa mga likidong asset, na nagpapahusay sa katatagan ng pananalapi ng organisasyon. Ang pinakamalaking impluwensya sa pagtaas ng mga mapagkukunan ng mga pondo ay ginawa ng pagtaas ng equity capital.

Ang pahalang at patayong pagsusuri ay umaakma sa isa't isa. Samakatuwid, sa pagsasagawa, ipinapayong bumuo ng mga talahanayan ng analytical na nagpapakilala sa parehong istraktura ng form ng accounting at ang dinamika ng mga indibidwal na tagapagpahiwatig nito.

Pagsusuri ng trend - bahagi ng pagsusuri sa hinaharap na kinakailangan sa pamamahala ng mga mapagkukunang pinansyal ng organisasyon. Sa proseso ng pagsusuri ng trend, ang isang graph ng posibleng pag-unlad ng organisasyon ay binuo, ang average na taunang rate ng paglago ay tinutukoy at ang hinulaang halaga ng bawat tagapagpahiwatig ay kinakalkula. Ito ang pinakamadaling paraan upang makagawa ng pagtataya sa pananalapi. Ang pag-aalis ng mga random na paglihis ay nagbibigay-daan sa amin upang matukoy ang matatag na serye ng oras ng mga indibidwal na tagapagpahiwatig, na maaaring magsilbing isang medyo maaasahang batayan para sa paghula sa pag-unlad ng mga entidad ng ekonomiya.

Ang pagsusuri ng dinamika ng pera ng balanse, ang istraktura ng mga pag-aari at pananagutan ng organisasyon ay nagpapahintulot sa amin na gumuhit ng isang bilang ng mga mahahalagang konklusyon na kinakailangan kapwa para sa pagpapatupad ng kasalukuyang mga aktibidad sa pananalapi at pang-ekonomiya, at para sa paggawa ng mga desisyon sa pamamahala para sa hinaharap.

Sa mga pangkalahatang termino, ang mga tanda ng isang "magandang" balanse ay:

ang pera sa balanse sa pagtatapos ng panahon ng pag-uulat ay tumaas kumpara sa simula;

ang rate ng paglago ng mga kasalukuyang asset ay mas mataas kaysa sa rate ng paglago ng mga hindi kasalukuyang asset;

ang sariling kapital ng organisasyon ay lumampas sa hiniram na kapital at ang rate ng paglago nito ay mas mataas kaysa sa rate ng paglago ng hiniram na kapital;

ang mga rate ng paglago ng mga receivable at payable ay humigit-kumulang pareho.

Ang pagsusuri ng kalagayan sa pananalapi at pang-ekonomiya ng negosyo ay isinasagawa gamit ang isang hanay ng mga pamamaraan at pamamaraan ng pagtatrabaho (pamamaraan) na nagbibigay-daan sa iyo upang buuin at makilala ang ugnayan sa pagitan ng mga pangunahing tagapagpahiwatig.

Ang mga financial statement ay pangunahing binubuo ng quantitative, absolute indicators. Samakatuwid, ang pagsusuri ng ilang mga tagapagpahiwatig, pang-ekonomiyang phenomena, pang-ekonomiyang proseso, mga sitwasyon ay nagsisimula sa pagsasaalang-alang ng mga ganap na halaga sa natural o mga termino ng halaga. Ang mga indicator na ito ay basic sa financial accounting. Sa pagsusuri, ginagamit ang mga ito upang kalkulahin ang mga average at kamag-anak na halaga. Para sa pagsusuri ng mga ganap na tagapagpahiwatig ay ginagamit. Bilang isang patakaran, isang paraan ng paghahambing, sa tulong ng kung saan ang ganap o kamag-anak na mga pagbabago sa mga tagapagpahiwatig, mga uso at mga pattern ng kanilang pag-unlad ay pinag-aralan.

Ang pagsusuri ng mga ganap na tagapagpahiwatig ay ang pag-aaral ng data na ipinakita sa mga pahayag sa pananalapi: ang komposisyon ng pag-aari ng negosyo, ang istraktura ng mga pamumuhunan sa pananalapi, ang mga mapagkukunan ng pagbuo ng equity capital ay tinutukoy, ang halaga ng mga hiniram na pondo ay tinatantya.

Ang balanse ay nagsisilbing tagapagpahiwatig para sa pagtatasa ng kalagayang pinansyal ng kumpanya.

Ang layunin ng isang pahalang na pagsusuri sa balanse ay upang mailarawan ang mga pagbabagong naganap sa mga pangunahing item sa balanse at upang matulungan ang mga tagapamahala ng kumpanya na gumawa ng mga desisyon tungkol sa kung paano magpapatuloy.

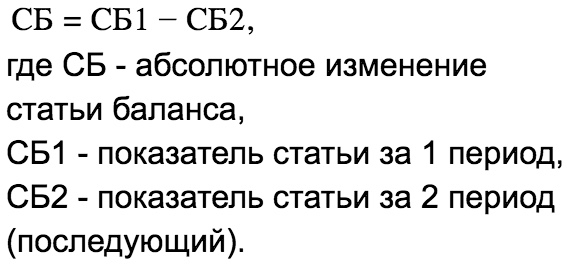

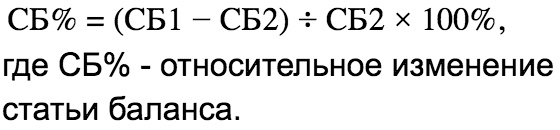

Ang pahalang na pagsusuri ay binubuo sa paghahambing ng data sa pananalapi ng negosyo sa nakalipas na dalawang taon sa relatibong at ganap na anyo upang matukoy ang mga uso sa mga pagbabago sa mga item sa balanse o kanilang mga grupo at, batay dito, kalkulahin ang mga pangunahing rate ng paglago.

Ang pamamaraan ng pagsusuri ay medyo simple: sunud-sunod sa pangalawa at pangatlong hanay, ang data sa pangunahing mga item sa balanse sa dulo at sa simula ng taon ay inilalagay. Pagkatapos, sa ikaapat na hanay, kinakalkula ang ganap na paglihis ng halaga ng bawat item sa balanse. Ang huling column ay nagbibigay ng kaugnay na pagbabago sa porsyento ng bawat item.

Ang pagsusuri sa katayuan ng ari-arian ng isang pang-ekonomiyang entity ay kinabibilangan ng pagtatasa ng halaga ng mga ari-arian nito, ang kanilang dinamika. Ang pagsusuri ay isinasagawa batay sa impormasyong nakapaloob sa asset ng balanse ng samahan. Ang mga asset ay nauunawaan bilang ari-arian (mga mapagkukunan ng isang negosyo) kung saan ang pera ay namuhunan.

Ang mga kasalukuyang asset ay mas likido kaysa sa mga hindi kasalukuyang asset. Ito ay dahil sa ang katunayan na ang mga hindi kasalukuyang pag-aari ay bumubuo sa bahagi ng pag-aari ng negosyo na hindi inilaan para sa pagbebenta, ngunit patuloy na ginagamit para sa produksyon, imbakan at transportasyon ng mga produkto. Ang mga kasalukuyang asset ay nakikilahok sa patuloy na cycle ng pag-convert sa kanila sa cash. Ang mga kasalukuyang asset ay maaari ding hatiin ayon sa antas ng pagkatubig: ang pinaka-likido na mga ari-arian ay cash, mga mahalagang papel, pagkatapos, ayon sa antas ng lumiliit na pagkatubig, mayroong mga account na matatanggap, mga reserba at mga gastos.

Ang isang pahalang na pagsusuri ay isinasagawa para sa lahat ng ipinahiwatig na mga seksyon, i.e. ang mga tagapagpahiwatig para sa isang bilang ng mga nasuri na panahon ay inihambing, ang mga dinamika ng mga tagapagpahiwatig ay sinusubaybayan.

Isaalang-alang ang pahalang na pagsusuri ng balanse ng asset ng Mars-Plus LLC para sa 2006, 2007, 2008. (Appendix A, B) na isinagawa sa talahanayan 2.1

Talahanayan 2.1 - Pahalang na pagsusuri ng asset ng balanse ng Mars-Plus LLC

|

Ang balanse ng negosyo sa |

Baguhin ang 2007 hanggang 2006 |

Baguhin ang 2008 hanggang 2006 |

|||||

|

Ganap na libong rubles |

Kamag-anak% |

Ganap na libong rubles |

Kamag-anak% |

||||

|

Mga fixed asset |

|||||||

|

Mga fixed asset |

|||||||

|

Mga asset ng ipinagpaliban na buwis |

|||||||

|

Kasalukuyang mga ari-arian |

|||||||

|

Mga hilaw na materyales, materyales |

|||||||

|

Mga natapos na produkto |

|||||||

|

Mga account receivable |

|||||||

|

Cash |

|||||||

|

Mga asset, kabuuan |

Batay sa datos sa Talahanayan 2.1, mabubuo ang mga sumusunod na konklusyon: noong 2007 kumpara noong 2006, nagkaroon ng pagbaba sa kabuuang halaga ng ari-arian ng kumpanya ng higit sa 25%. Bumaba ang mga kasalukuyang asset sa paglipas ng panahon sa mas malaking lawak kaysa sa mga hindi kasalukuyang asset. Ang halaga ng mga nakapirming asset ay nabawasan ng higit sa 17%, ito ay sanhi ng pagtanggal ng pamumura at ang katotohanan na noong 2007 ang kumpanya ay halos hindi namuhunan sa pagkuha ng mga nakapirming assets. Ang pinaka makabuluhang pagbaba sa mga kamag-anak na termino ay sa mga balanse ng mga natapos na kalakal - ng 86.2%. Ito ay negatibong nakakaapekto sa kalagayang pinansyal ng organisasyon, dahil ang pagbaba ay naganap hindi lamang dahil sa pagbilis ng pagpapatupad, kundi dahil din sa isang matalim na pagbaba (ng higit sa 20%) sa catch. Ang isang makabuluhang pagbaba sa halaga ng mga imbentaryo (higit sa 20%) ay sanhi ng imposibilidad ng kanilang muling pagdadagdag, dahil ang negosyo ay nakakaranas ng mga paghihirap sa pananalapi dahil sa isang pagbawas sa catch at pangingisda sa Bering Sea, na nagresulta sa isang makabuluhang pagtaas sa mga gastos sa produksyon at ang pagpapalabas ng mga bago, hindi mapagkumpitensyang mga produkto.

Mayroong pagbaba sa mga account na maaaring tanggapin, na isang positibong kadahilanan, dahil ang dami ng mga benta ay bumaba ng 22%, at utang ng 28%, samakatuwid, ang estado ng mga pakikipag-ayos sa mga customer ay bumuti. Ang paglago ng pera ng 67% ay nagpapahiwatig na ang halaga ng mabilis na ratio ng pagkatubig ay bumuti, ngunit dahil sa mga paghihirap sa pananalapi na naranasan ng kumpanya noong 2007, hindi ito dapat magkaroon ng mga nakapirming pondo sa mga kasalukuyang account.

Noong 2008, kumpara sa 2006, ang dami ng mga mapagkukunan ng kumpanya ay nabawasan ng 34%. Ang mga hindi kasalukuyang asset ay bumaba sa mas malaking lawak kaysa sa kasalukuyang mga asset. Ang halaga ng mga fixed asset ay bumaba ng 32%, na nagpapahiwatig na ang kumpanya ay hindi bumili ng fixed assets. Ang pinaka-makabuluhan, sa pamamagitan ng 91.5%, nabawasan ang balanse ng mga natapos na produkto, ito ay nagpapahiwatig ng pagbilis ng mga benta, na nagpapatunay sa pagtaas ng catch ng higit sa 40%. Isinasaalang-alang na ang labis na paglilipat ng mga pondo upang gumana sa progreso at mga natapos na produkto ay humahantong sa pagkamatay ng mga mapagkukunan at hindi mahusay na paggamit ng kapital na nagtatrabaho, ang pagbaba sa tagapagpahiwatig na ito ay may positibong epekto sa kalagayang pinansyal ng kumpanya. Nagkaroon ng bahagyang pagbaba sa mga imbentaryo bilang resulta ng mga pagsasaayos na isinagawa at ang pagtanggal ng mga ekstrang bahagi. May kaugnayan sa isang makabuluhang pagtaas sa mga benta, mayroong isang pagtaas sa mga account receivable - sa pamamagitan ng 35%. Ang katotohanang ito ay sumasalamin sa paglilipat ng bahagi ng kasalukuyang mga ari-arian sa pagpapahiram sa mga mamimili ng mga natapos na produkto, na nagpapahiwatig ng aktwal na immobilization ng bahaging ito ng kapital na nagtatrabaho mula sa proseso ng produksyon. Sa kabilang banda, dahil ang mga receivable ay hindi overdue at ang kumpanya ay may solvent debtors, ang utang ay nagpapahiwatig ng nalalapit na cash flow. Nagkaroon ng makabuluhang pagtaas sa cash. Nabuo ang mga ito dahil sa makabuluhang pagtanggap ng mga pondo mula sa mga mamimili ng produkto sa huling linggo ng taon. Isinasaalang-alang ang katotohanan na ang organisasyon ay may malalaking utang sa mga supplier, ang mga nagyeyelong pondo sa mga kasalukuyang account ay tila hindi epektibo.

Ang pananagutan ng sheet ng balanse ay sumasalamin sa mga mapagkukunan ng financing ng mga pondo ng negosyo, na pinagsama sa isang tiyak na petsa ayon sa kanilang pagmamay-ari at layunin. Ang mga pananagutan sa mga may-ari ay bumubuo ng halos palaging bahagi ng pananagutan sa balanse na hindi napapailalim sa pagbabayad sa panahon ng mga aktibidad ng organisasyon. Ang mga pananagutan sa mga ikatlong partido ay may iba't ibang panahon ng pagbabayad: mas mababa sa isang taon - panandalian, higit sa isang taon - pangmatagalan.

Sa talahanayan 2.2, isaalang-alang ang isang pahalang na pagsusuri ng mga pananagutan sa balanse para sa 2006, 2007 at 2008.

pahalang na patayong pagtatasa ng balanse

Talahanayan 2.2 - Pahalang na pagsusuri ng mga pananagutan ng balanse ng Mars-Plus LLC

|

Ang balanse ng negosyo sa |

Baguhin ang 2007 hanggang 2006 |

Baguhin ang 2008 hanggang 2006 |

|||||

|

Ganap na libong rubles |

Kamag-anak% |

Ganap na libong rubles |

Kamag-anak% |

||||

|

Kapital at reserba |

|||||||

|

Awtorisadong kapital |

|||||||

|

Mga hindi naibahaging kita |

|||||||

|

Mga panandaliang pananagutan |

|||||||

|

Mga pautang at kredito |

|||||||

|

Mga account na dapat bayaran, kasama. |

|||||||

|

Supplier at kontratista |

|||||||

|

Utang sa mga tauhan |

|||||||

|

Mga utang sa extrabudgetary na pondo |

|||||||

|

Mga atraso sa buwis |

|||||||

|

Mga pananagutan, kabuuan |

Tulad ng mga sumusunod mula sa mga kalkulasyon na ipinakita sa Talahanayan 2.2, noong 2007 kumpara sa 2006, ang mga sumusunod na pagbabago ay naganap: ang pagbaba sa halaga ng mga pananagutan ay sanhi ng pagbaba ng mga panandaliang pananagutan ng 29%. Ang isang makabuluhang pagtaas sa equity ay dahil sa isang pagtaas sa mga napanatili na kita ng 97%. Ang awtorisadong kapital ay hindi nagbago. Ang kumpanya ay hindi nakakaakit ng pangmatagalang hiniram na mga pondo, i.e. walang pamumuhunan sa produksyon. Ang mga hiniram na pondo ay triple, na nagpapahiwatig na ang kumpanya ay walang sapat na sariling mga pondo upang bayaran ang mga obligasyon nito. Sa istruktura ng mga account payable, nagkaroon ng pagbawas sa utang sa mga supplier at kontratista ng 34%, ang utang sa mga tauhan ay tumaas ng 65% dahil sa pagtaas ng sahod at ang accrual ng mga bonus noong Disyembre batay sa mga resulta ng taon. . Ang mga utang sa mga extra-budgetary na pondo at ang badyet ay tumaas ng 16% at 31%, ayon sa pagkakabanggit, ngunit ito ay kasalukuyan at nabayaran sa oras.

Noong 2008, kumpara sa 2006, ang kita ng negosyo ay nadoble, na naiimpluwensyahan ng isang makabuluhang pagtaas sa kita (sa pamamagitan ng 40%), habang ang gastos ng produksyon ay tumaas lamang ng 26%. Ang kumpanya ay nakakuha ng 2 beses na higit pang mga hiniram na pondo, na ginamit upang muling maglagay ng mga imbentaryo. Bilang bahagi ng mga account payable, nagkaroon ng pagbaba sa utang sa mga supplier at contractor. Isinasaalang-alang na ang kumpanya ay bumibili ng mga pangunahing supply sa labas ng Russian Federation, dahil sa pagbagsak sa halaga ng palitan ng dolyar, ang utang sa mga supplier ay bumababa. Tumaas ang utang sa payroll sa mga tauhan, na dulot ng pagtaas ng sahod. Bilang resulta, may pagtaas ng utang sa mga extra-budgetary na pondo at mga awtoridad sa buwis. Ang lahat ng mga utang ay kasalukuyan at binabayaran sa oras.

Vertical analysis Ay isang paraan para sa pag-diagnose ng kalagayang pinansyal ng isang organisasyon at pagtatasa ng dynamics ng mga pagbabago sa istruktura. Ang layunin at kakanyahan ng patayong pagsusuri ng mga pahayag sa pananalapi ay upang pag-aralan ang mga pagbabago sa istruktura ng mga tagapagpahiwatig ng pananalapi para sa panahong sinusuri. Ang pagsusuri na ito ay ginagamit upang masuri ang istraktura ng balanse, pahayag ng kita at pahayag ng daloy ng salapi. Sa artikulo, isasaalang-alang namin kung paano isinasagawa ang patayong pagsusuri ng balanse at ang pahayag ng mga resulta sa pananalapi gamit ang halimbawa ng enterprise PJSC "KAMAZ".

Ang mga direksyon ng patayong pagsusuri ng balanse ng organisasyon ay ang mga sumusunod:

- Pagtatasa ng mga pagbabago sa istruktura sa mga asset / pananagutan ng kumpanya.

- Pagkalkula ng pagbabago sa bahagi ng hiniram na kapital ng organisasyon.

- Pagpapasiya ng komposisyon ng circulating at non-circulating capital.

- Paghahambing ng istruktura ng kapital ng iba't ibang kumpanya o kumpanya sa iba't ibang industriya.

Ang patayong pagsusuri ay maaaring ilapat hindi lamang sa balanse, kundi pati na rin sa pahayag ng mga resulta sa pananalapi ( form number 2) kapag tinutukoy ang istraktura ng kita at mga gastos. Halimbawa, upang masuri ang istruktura ng kita o kita mula sa mga benta, atbp. Ang patayong pagsusuri ay maaari ding gamitin para sa pahayag ng mga pagbabago sa equity ( form No. 3) at ang pahayag ng mga daloy ng salapi ( form No. 4), ngunit, bilang panuntunan, ang patayong pagsusuri ay limitado sa balanse at pahayag ng kita.

Paghahambing ng vertical balance sheet analysis sa iba pang paraan ng financial analysis

Ang vertical analysis ay isa sa mga tool (paraan) para sa pagsusuri ng mga financial statement ng isang organisasyon para sa pag-diagnose ng negatibong trend sa mga indicator, pagbaba ng financial stability dahil sa pagtaas ng share ng hiniram na capital, atbp. Bilang karagdagan dito, ginagamit din ang iba pang mga pamamaraan ⇓.

| Pamagat ng Pagsusuri ng Financial Statement | Mga direksyon ng aplikasyon | Mga kalamangan | Bahid |

| Vertical analysis (analogue: pagsusuri sa istruktura) |

Ginagamit ito upang matukoy ang istraktura ng kapital ng organisasyon, mga tagapagpahiwatig ng pananalapi at ang pagbabago sa istraktura sa paglipas ng panahon | Nagbibigay-daan sa iyong subaybayan ang mga pagbabago sa istruktura sa mga asset at pananagutan ng kumpanya | Ginagamit para sa mga diagnostic Hindi tinatasa ang kalagayang pinansyal ng negosyo |

| Pahalang na pagsusuri (analogue: pagsusuri ng trend) |

Ginagamit upang masuri ang direksyon at mahulaan ang dinamika ng mga pagbabago sa mga tagapagpahiwatig ng pananalapi | Binibigyang-daan kang masuri ang dynamics ng mga pagbabago ayon sa mga taon ng mga financial indicator | Nagsisilbi nang higit pa para sa mga diagnostic, at hindi para sa paggawa ng mga desisyon sa pamamahala at pagtatasa ng kalagayang pinansyal |

| Pagsusuri ng koepisyent | Pagtatasa ng mga tagapagpahiwatig ng pananalapi na nagpapakilala: kakayahang kumita, katatagan sa pananalapi, paglilipat at pagkatubig ng samahan | Nagbibigay ng isang pagtatasa ng pagiging epektibo ng ilang mga tagapagpahiwatig ng pang-ekonomiyang aktibidad ng negosyo. Ginagawang posible ng mga ipinakilalang pamantayan na makilala ang mga tagapagpahiwatig ng problema at gumawa ng mga desisyon sa pamamahala Ginagamit upang masuri ang pagganap sa pananalapi ng mga negosyo sa parehong industriya |

Mahirap matukoy ang posibilidad ng panganib sa pagkabangkarote at ang antas ng pagiging maaasahan sa pananalapi |

| Pagsusuri ng pagmamarka (rating). | Komprehensibong pagtatasa ng kondisyon sa pananalapi, solvency at pagiging maaasahan sa pananalapi ng kumpanya. Application ng mga modelo para sa pagtatasa ng posibilidad ng bangkarota, mga modelo ng rating, ballpoint at mga ekspertong pamamaraan | Ang isang komprehensibong kriterya batay sa isang modelo para sa pagtatasa ng kondisyon sa pananalapi ay nagbibigay-daan sa iyo upang matukoy ang posibilidad ng panganib sa pagkabangkarote | Ang panghuling pagtatantya ay maaaring masira dahil sa peak overestimation ng isa sa mga indicator ng modelo |

Isang halimbawa ng patayong pagsusuri ng balanse para sa PJSC KAMAZ sa Excel

Isaalang-alang ang isang halimbawa ng isang patayong pagsusuri ng balanse para sa kumpanyang KAMAZ PTC. Upang gawin ito, kailangan mong i-download ang balanse mula sa opisyal na website ng kumpanya o sundin ang link →.

Magsasagawa kami ng isang patayong pagsusuri ng mga hindi kasalukuyang asset, para dito kinakailangan upang masuri kung anong bahagi / bahagi ang inookupahan ng mga nasasakupan nitong bahagi.

Bahagi ng hindi nakikitang mga ari-arian (F9) = C9 / $ C $ 18

Bahagi ng mga resulta ng pananaliksik at pagpapaunlad(F10) = C10 / $ C $ 18

Bahagi ng mga fixed asset(F13) = C13 / $ C $ 18

Bahagi ng kumikitang pamumuhunan sa mga materyal na ari-arian(F14) = C14 / $ C $ 18

Bahagi ng mga pamumuhunan sa pananalapi(F15) = C15 / $ C $ 18

Bahagi ng mga asset ng ipinagpaliban na buwis(F16) = C16 / $ C $ 18

Bahagi ng iba pang hindi kasalukuyang asset(F17) = C17 / $ C $ 18

Makikita mo na ang kabuuan ng lahat ng bahagi ay magbibigay ng 100%. Ang figure sa ibaba ay nagbibigay ng halimbawa ng pagsasagawa ng patayong pagsusuri ng mga hindi kasalukuyang asset sa balanse ⇓.

Sa susunod na yugto, maaari nating makilala ang maximum at minimum na bahagi sa pagbuo ng mga hindi kasalukuyang asset para sa 2014.

Ang pinakamataas na bahagi sa pagbuo ng mga hindi kasalukuyang asset (66.3%) ay inookupahan ng mga fixed asset, ang pinakamababang bahagi sa mga resulta ng pananaliksik at pag-unlad (0.4%). Upang maipakita ang dinamika ng mga pagbabago sa istraktura, kinakailangan na bumuo ng isang diagram ng mga lugar ⇓.

Mapapansin na noong 2016 ay nagkaroon ng pagbaba sa bahagi ng fixed assets (fixed assets) mula 66.3% hanggang 36.1% at pagtaas ng bahagi ng financial investments mula 7% hanggang 43%. Ang pagbawas sa bahagi ng mga nakapirming assets ay maaaring magpahiwatig ng pagbaba sa mga pamumuhunan ng negosyo sa produksyon at pag-unlad ng pangmatagalang potensyal. Kasama sa mga fixed asset ang: mga gusali, istruktura, kagamitan, sasakyan, kasangkapan at imbentaryo.

Vertical analysis ng income statement

Ang versatility ng pamamaraan ay nagpapahintulot na ito ay magamit upang pag-aralan ang pahayag ng mga resulta sa pananalapi (form No. 2) at upang matukoy kung paano nagbago ang bahagi ng mga gastos at kita kapag bumubuo ng kita. Halimbawa, kunin natin ang mga nakaraang financial statement ng KAMAZ PTC at ipakita ang pagbabago sa mga indicator ng kita para sa 2015 at 2016. Makikita mo na ang kita ay 100%.

Kita mula sa mga natanggap na subsidiya (E8) = C8 / C7

Halaga ng mga benta (E9) = C9 / $ C $ 7

Kabuuang Kita (E10) = C10 / $ C $ 7

Lahat ng iba pang linya ng income statement ay kinakalkula sa parehong paraan. Ang figure sa ibaba ay nagpapakita ng isang halimbawa ng paggamit ng ⇓ method.

Tulad ng makikita mula sa figure, ang halaga ng mga kalakal na ginawa (mga gastos) ay mas mataas kaysa sa kita, ngunit ang positibong kita ay pinananatili sa gastos ng kita sa anyo ng mga subsidyo.

Mula 2015 hanggang 2016, nagkaroon ng pagtaas sa bahagi ng kabuuang kita mula 4.6% hanggang 9,%, pagbaba ng kita mula sa mga benta mula 6.2% hanggang 4.4%, pagbaba ng kita bago ang buwis mula 4.7% hanggang 1.3%.

mga konklusyon

Ang patayong pagsusuri ay ginagamit bilang isang paraan para sa pagsusuri ng mga tagapagpahiwatig ng pananalapi mula sa balanse, pahayag ng mga resulta sa pananalapi, at maaari ding gamitin para sa pahayag ng mga daloy ng salapi at para sa pahayag ng mga daloy ng kapital. Ang pamamaraan ay ginagamit upang masuri ang dinamika ng istraktura ng mga asset at pananagutan ng balanse. Upang magsagawa ng isang komprehensibong pagsusuri sa pananalapi, dapat itong gamitin kasabay ng pahalang at coefficient analysis, pati na rin ang pagtatasa ng mga modelo ng bangkarota.

Ang pahalang na pagsusuri ay nangangahulugang isang paraan ng paghahambing ng mga halaga ng parehong mga tagapagpahiwatig sa isang tiyak na yugto ng panahon. Ang isa pang pangalan para sa pamamaraan ay pansamantala o pabago-bago, dahil ang pagtatasa ng pagbabago sa isang tiyak na taon kumpara sa tagapagpahiwatig sa nakaraan o baseline ay isinasagawa.

Ang pahalang na pagsusuri ay kinabibilangan ng paghahambing ng data mula sa isang panahon sa nauna. Bilang bahagi ng pahalang na pagsusuri sa pananalapi ng balanse, ang isang halaga ay inihambing, halimbawa, ng mga account na maaaring tanggapin para sa 2016 sa mga account na maaaring tanggapin para sa 2015. Ang pagkalkula ng ganap at kamag-anak na mga paglihis ay isang mahalagang elemento ng pamamaraang ito. Ang ganap na paglihis ay nangangahulugan ng pagbabago sa tagapagpahiwatig, na ipinahayag sa rubles o ibang pera. Ang kamag-anak na paglihis ay nangangahulugan ng pagbabago sa tagapagpahiwatig, na ipinahayag bilang isang porsyento.

Sa simpleng salita: Ang pahalang na pagsusuri ay ang paghahambing ng data sa paglipas ng panahon.

Ang pahalang na pagsusuri, tulad ng patayong pagsusuri, ay maaari ding gamitin kapag pinag-aaralan ang mga pangunahing anyo ng mga pahayag sa pananalapi ng isang negosyo: sheet ng balanse, pahayag ng mga resulta sa pananalapi, pahayag ng mga daloy ng salapi. Bilang karagdagan, sa proseso ng pagsusuri, dapat ihambing ng isa ang mga pagtaas ng mga tagapagpahiwatig mula sa iba't ibang anyo ng mga pahayag sa pananalapi, na gagawing posible na bumuo ng mga karagdagang konklusyon at rekomendasyon.

Pamamaraan para sa pahalang na pagsusuri ng pag-uulat

Ang proseso ay nagsasangkot ng pagtukoy ng ganap na paglihis, pati na rin ang kamag-anak na pagtaas sa tagapagpahiwatig. Halimbawa, kapag tinutukoy ang pagbabago sa halaga ng mga fixed asset, magiging ganito ang formula:

Ganap na pakinabang =

ang halaga ng mga fixed asset sa kasalukuyang taon -

Ang halaga ng mga fixed asset sa nakaraang taon

Relatibong pakinabang =

ganap na paglago

ang halaga ng mga fixed asset sa nakaraang taon

Kapag nag-aaral ng mga pangmatagalang phenomena na nagaganap sa loob ng tatlong taon o higit pa, ipinapayong gumamit ng mga deflator upang makakuha ng mga tunay na resulta ng mga pagbabago sa kababalaghan sa proseso ng pag-unlad nito.

Kapag nagsasagawa ng pagsusuri ng mga pagbabago sa bawat taon, obserbahan ang mga sumusunod na patakaran:

1. Kung ang item ay may halaga sa batayang taon at hindi zero sa susunod na panahon, ang pagbaba ay 100%.

2. Ang isang makabuluhang pagbabago sa porsyento ay hindi maaaring kalkulahin kung ang isang numero ay positibo at ang isa ay negatibo.

3. Hindi maaaring kalkulahin ang pagbabago ng porsyento kung walang numero sa base period.

Pag-unawa sa mga resulta ng isinagawang horizontal analysis

Ang interpretasyon ng mga resulta ay nakasalalay sa hindi pangkaraniwang bagay na sinisiyasat. Halimbawa, ang pagbaba sa halaga ng mga fixed asset ay maaaring katibayan ng pagbaba sa potensyal ng produksyon ng enterprise, i.e. ay isang negatibong kababalaghan. Kasabay nito, ang pagbawas ng hindi natapos na mga proyekto sa pagtatayo ay nagpapahiwatig ng pagpapakilala ng mga bagong nakapirming asset ng negosyo sa mga aktibidad nito, i.e. ay isang positibong pag-unlad. Ang pagtaas sa halaga ng equity capital ay humahantong sa isang pagpapabuti sa mga tagapagpahiwatig ng katatagan ng pananalapi.

Halimbawa

Kapag sinusuri ang mga financial statement at ratios, mahalaga din na tukuyin ang mga uso, dahil mahalaga din ang mga ito sa pag-unawa sa performance ng kumpanya bilang absolute o relative indicators. Ang pagsusuri sa trend ay nagbibigay ng mahalagang impormasyon tungkol sa makasaysayang pagganap at paglago at, dahil sa medyo mahabang kasaysayan ng tumpak na pana-panahong impormasyon, ay maaaring maging malaking tulong bilang tool sa pagpaplano at pagtataya para sa mga tagapamahala at analyst.

Talahanayan 1 - Pahalang na pagsusuri ng balanse para sa isang hypothetical na kumpanya sa loob ng 5 taon, libong rubles

|

Mga tagapagpahiwatig |

Ganap na paglihis |

Kamag-anak na paglihis |

|||||

|

Mga fixed asset |

|||||||

|

Mga fixed asset |

|||||||

|

Mga account receivable |

|||||||

|

Mga pamumuhunan sa pananalapi |

|||||||

|

Cash at katumbas ng cash |

|||||||

|

Kasalukuyang mga ari-arian |

|||||||

Ang Talahanayan 1 ay isang bahagyang sheet ng balanse para sa isang hypothetical na kumpanya sa loob ng limang panahon. Ang huling dalawang hanay ng talahanayan ay nagpapakita ng mga pagbabago para sa panahon 5 kumpara sa panahon 1, na kung saan ay ipinahayag pareho sa ganap na pera (sa kasong ito, sa rubles) at bilang isang porsyento. Ito ay nagkakahalaga ng pagsasaalang-alang sa mga dahilan para sa pagbabago upang maunawaan ang mga uso na nabuo sa kumpanya. Sa halimbawang ito, ang pinakamalaking porsyento ng pagbabago ay ipinapakita ng mga pamumuhunan, na bumaba ng 33.3 porsyento. Gayunpaman, ang isang pag-aaral ng ganap na halaga ng mga pagbabago sa pera ay nagpapakita na ang mga pamumuhunan ay nagbago lamang ng 2 libong rubles, at ang isang mas makabuluhang pagbabago ay isang pagtaas ng 12 libong rubles. mga account receivable.

Ang isang pahalang na pagsusuri sa balanse ay nagha-highlight sa mga pagbabago sa istruktura na naganap sa negosyo. Ang mga nakaraang uso ay malinaw na hindi isang tumpak na tagahula ng hinaharap, lalo na kapag nangyayari ang pang-ekonomiya o mapagkumpitensyang pagbabago sa kapaligiran. Ang pagsasaliksik sa mga nakaraang trend ay mas mahalaga kapag ang macroeconomic at competitive na kapaligiran ay medyo stable at kapag ang analyst ay isinasaalang-alang ang isang matatag o mature na negosyo. Gayunpaman, kahit na sa hindi gaanong matatag na mga kondisyon, ang pagsusuri sa kasaysayan ay maaaring magsilbing batayan para sa pagbuo ng mga pagtataya. Ang pag-unawa sa mga nakaraang trend ay nakakatulong sa pagtatasa kung ang mga trend na ito ay magpapatuloy o magbabago ng direksyon.

Isa sa mga tagapagpahiwatig ng tagumpay para sa isang kumpanya ay ang mas mabilis na paglago nito kumpara sa rate ng paglago ng merkado kung saan ito nagpapatakbo. Maaaring hindi makalikom ng puhunan ang mga kumpanyang mabagal na lumalago. Sa kabilang banda, maaaring makita ng mga kumpanyang masyadong mabilis na lumago na ang kanilang mga sistema ng pangangasiwa at pamamahala ng impormasyon ay hindi makakasabay sa bilis ng pagpapalawak.

Mga ugnayan sa pagitan ng mga anyo ng mga financial statement sa pahalang na pagsusuri

Ang data ng trend na nabuo sa pamamagitan ng pahalang na pagsusuri ay maaaring ihambing sa iba pang mga elemento ng mga financial statement. Halimbawa, ang rate ng paglago ng asset para sa hypothetical na kumpanya sa Talahanayan 1 ay maihahambing sa paglago ng kita ng kumpanya sa parehong yugto ng panahon. Kung ang mga kita ay lumago nang mas mabilis kaysa sa mga asset, kung gayon ang kumpanya ay nagdaragdag ng kahusayan nito (iyon ay, ito ay bumubuo ng mas maraming kita para sa bawat ruble na namuhunan sa mga asset).

Bilang isa pang halimbawa, isaalang-alang ang taunang pagbabago sa porsyento para sa isang hypothetical na kumpanya:

Kita + 20%

netong kita + 25%

Operating cash flow -10%

Mga Asset + 30%

Ang netong kita ay lumalaki nang mas mabilis kaysa sa mga kita, na nagpapahiwatig ng lumalaking kakayahang kumita. Gayunpaman, kailangang tukuyin ng analyst kung ang mas mataas na paglago sa netong kita ay nagmula sa mga ordinaryong aktibidad o mula sa mga hindi pangunahing aktibidad. Bilang karagdagan, ang 10 porsiyentong pagbaba sa operating cash flow, sa kabila ng tumataas na mga kita at netong kita, ay malinaw na nangangailangan ng karagdagang pagsisiyasat dahil maaari itong magpahiwatig ng problemang kalidad ng mga kita. Sa wakas, ang katotohanan na ang mga asset ay lumalaki nang mas mabilis kaysa sa mga kita ay nagpapakita ng pagbaba sa kahusayan ng kumpanya. Dapat pag-aralan ng analyst ang mga salik sa likod ng pagtaas ng mga asset at ang mga dahilan para sa mga pagbabagong ito.

Mga pinagmumulan:

Thomas R. Robinson, International financial statement analysis / Wiley, 2008, 188 pp.

Kogdenko V.G., Pagsusuri sa ekonomiya / Teksbuk. - 2nd ed., Rev. at idagdag. - M .: Unity-Dana, 2011 .-- 399 p.

Buzyrev V.V., Nuzhina I.P. Pagsusuri at diagnostic ng mga aktibidad sa pananalapi at pang-ekonomiya ng isang kumpanya ng konstruksiyon / Textbook. - M .: KnoRus, 2016 .-- 332 p.