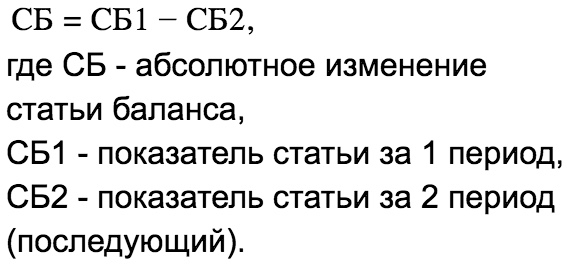

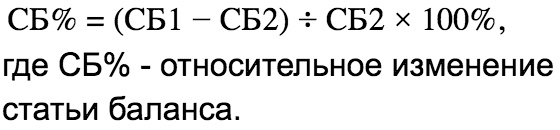

Gorizontal va vertikal balans tahlilini o'tkazish. Vertikal tahlil

Salom, Vasiliy Jdanov ushbu maqolada aloqada, biz kompaniya balansining gorizontal va vertikal tahlilini ko'rib chiqamiz. Buxgalteriya hisobi jiddiy biznes tashkilotining eng muhim jihati hisoblanadi. Ammo balansni tahlil qilish qobiliyati ham muhimdir, chunki unda qayd etilgan ma'lumotlar mutaxassisga kompaniyaning o'tmishdagi va joriy faoliyati haqida gapirib berishi, shuningdek, kompaniyaning kelajakdagi rivojlanishini bashorat qilishi mumkin. Tahlilchiga qancha ma'lumot kerakligi va u qanday aniq maqsadlarni ko'zlashiga qarab, balans tahlilining mavjud ko'plab usullaridan biri tanlanadi. Lekin eng mashhur gorizontal va vertikal balans tahlil, chunki ikkala usul ham imkon beradi:

- kompaniyaga investitsiya qilishda kreditorlarning risklarini kamaytirish;

- ishlab chiqarish barqarorligini saqlash usullarini ishlab chiqish;

- kompaniyaning daromadini oshirish;

- moliyaviy hisobotlarni malakali tahlil qilish.

Muhim! Gorizontal va vertikal balans tahlili bir vaqtning o'zida qo'llanilishi mumkin, chunki ular bir-birini to'ldiradi va buxgalteriya ma'lumotlarini chuqurroq o'rganishga yordam beradi, bu sizga kompaniyaning o'sish sur'ati va uning rivojlanish dinamikasini ko'rish imkonini beradi.

Balansning qisqacha mazmuni

Buxgalteriya balansi hisobotning asosiy turi bo'lib, uning yordamida kompaniyaning boshqaruv xodimlari korxonaning rivojlanish dinamikasini aniq raqamlarda, qisqa muddatli va uzoq muddatli qarzlarning mavjudligini, mablag'larning kelib chiqishini ko'rish imkoniyatiga ega. , shuningdek, asosiy / aylanma mablag'lar miqdori.

Buxgalteriya balansi ko'pincha moliyaviy tashkilot deb ataladi, chunki hisobotda mavjud bo'lgan ma'lumotlar kompaniya menejerlari va tahlilchilarga vayronagarchilik va rivojlanish istiqbollarini, shuningdek o'sish sur'atlarini (retsessiya) aniq ko'rsatib beradi.

Balans natijalari bir-biriga teng 2 qismdan iborat (agar balans to'g'ri tuzilgan bo'lsa):

- AKTİVLAR(pul, moddiy boyliklar, mashinalar, asbob-uskunalar, binolar va inshootlar, zaxiralar, kontragentlar va iste'molchilarning qarzlari va boshqalar) - tijorat faoliyatini amalga oshirish va foyda olish maqsadida kompaniyaga tegishli bo'lgan va tasarrufidagi barcha narsalar.

- MASLAHATLAR(kontragentlar va mijozlar oldidagi qisqa muddatli majburiyatlar, qarz mablag'lari, taqsimlanmagan foyda, o'z (ulush) kapitali) - firma aktivlarining manbalari to'g'risidagi ma'lumotlar.

Biznesning gorizontal va vertikal tahlili kompaniyalar rahbariyatiga kompaniya faoliyatidagi zaif tomonlarni va xatolarni tuzatish variantlarini topishda yordam beradi.

Gorizontal balans tahlili. Xulosa bilan misol

Ko'rib chiqiladigan tahlil usuli gorizontal deb ataladi, chunki bir necha davrlar uchun balansning har bir moddasi bo'yicha ma'lumotlar gorizontal ravishda bir qatorda joylashgan. Ma'lumotlar qanchalik ko'p faoliyat davrlari taqqoslansa, tahlil jadvalidagi ustunlar shunchalik ko'p bo'ladi.

Quyida moliyaviy hisobotlarning gorizontal tahlili haqida bilishingiz kerak bo'lgan asosiy ma'lumotlar ro'yxati keltirilgan:

- Ushbu usul balans summalarining vaqtinchalik dinamikasini o'rganish zarur bo'lgan hollarda qo'llaniladi.

- Taqqoslash uchun nafaqat mutlaq ko'rsatkichlarning (rublda), balki nisbiy ko'rsatkichlarning (%) qiymatlari ham mavjud:

| Mutlaq og'ishlar |  |

| Nisbiy og'ishlar |  |

| O'sish sur'atlari |

- Tahlil qilish uchun siz 2-3 chorak yoki yilni tanlashingiz kerak. Mutlaq (yoki nisbiy) qiymatlar keyingi davrlarning o'xshash ko'rsatkichlari bilan ketma-ket taqqoslanadi.

- Gorizontal tahlil ishlab chiqarish ko'rsatkichlari o'tgan va o'tgan yilga nisbatan yaxshilangan yoki yomonlashganligini baholash imkonini beradi.

Gorizontal tahlilni o'tkazishda, birinchi navbatda, ular aktivning umumiy qoldig'ini ko'rib chiqadilar - agar qiymat ustunlar bo'yicha oshsa (oldingi davrlardan keyingi davrlarga), bu kompaniyaning ijobiy rivojlanishini va uning keyingi o'sish imkoniyatlarini ko'rsatadi. .

Bundan tashqari, aylanma va aylanma mablag'lar ko'rsatkichlari dinamikasiga e'tibor qaratiladi: agar ularning o'sishi davrdan-davrga kuzatilsa, bu kompaniyaning faol ishlayotganligini va boshqaruv xodimlarining faoliyatini yaxshilash yo'lida to'g'ri qarorlar qabul qilishini anglatadi. asos.

Tekshirish kerak bo'lgan keyingi narsa - bu kompaniyaning to'lov qobiliyati, kompaniyaning muomalada bo'sh pullari bor-yo'qligi va eng muhimi, qo'shimcha mablag'larni olish uchun investitsiyalar uchun foydalaniladimi. yetib keldi. Bularning barchasi pul bilan bevosita bog'liq bo'lgan ob'ektlar - "Naqd pul", "Hisob-kitoblar", "Moliyaviy investitsiyalar" qiymatlari dinamikasini o'rganish orqali baholanishi mumkin.

Nihoyat, passiv satrlar tekshiriladi. O'rganilayotgan kompaniyaning qayerda bo'sh pullari borligini tushunish uchun siz "Qarz qilingan mablag'lar" va "To'lanadigan hisob-kitoblar" bandlari ostidagi ko'rsatkichlarning o'zgarishiga e'tibor berishingiz kerak. Bu erda, biron bir xulosa chiqarishdan oldin, kompaniyaning uchinchi tomon kapitalini jalb qilish bo'yicha siyosatini diqqat bilan tahlil qilishingiz kerak. Balans tahlili qarzning o'sishini ko'rsatishi mumkinligi sababli, agar pul to'g'ri kiritilgan bo'lsa va qo'shimcha daromad keltirsa, bu ijobiy nuqta bo'lishi mumkin.

Vertikal balans tahlili (tarkibiy). Xulosa bilan misollar

Buxgalteriya ma'lumotlarini vertikal tahlil qilish bo'yicha asosiy ma'lumotlarni quyidagi ro'yxatda ko'rish mumkin:

- Strukturaviy tahlil yakuniy hisob ma'lumotlarining tuzilishini ko'rsatishdan iborat. foizlarda ifodalangan nisbiy ko'rsatkichlar shaklida hisobot berish. Tadqiqot natijalariga ko'ra, ekspert balansning barcha moddalarining qiymatini uning umumiy miqdoridan% oladi.

- Vertikal tahlilning gorizontal tahlildan afzalligi shundaki, korxona ishida ijobiy yoki salbiy tendentsiya mavjudligini mutlaq ko'rinishda ko'rish qiyin. Nisbiy qiymatlar, aksincha, moliyaviy ko'rsatkichlar yaxshi yoki yomon tomonga og'ishganmi va qay darajada ekanligini baholashni osonlashtiradi. Nisbiy ko'rinishda olingan ma'lumotlar inflyatsiya jarayoni kabi turli xil tashqi omillarning ta'siri tufayli noto'g'ri taqqoslashlarga yo'l qo'ymaydi.

- Ushbu tahlil usuli gorizontal tahlildan farq qiladi, chunki vertikal tahlil tanlangan momentga qaratilgan va hisobot tuzilgan kundagi kompaniyaning holatiga baho beradi. Usul kerak bo'lganda qo'llaniladi:

- oldingi davrlarga nisbatan buxning ayrim moddalari qanday o‘zgarganligini ko‘rish. muvozanat;

- turli faoliyat sohalaridagi bir nechta firma yoki korxonalarning kapital tuzilmalarini solishtirish;

- aylanma va aylanma mablag'lar tarkibini aniqlash;

- kompaniyaning ssuda kapitali miqdori kamaygan yoki ko'payganligini aniqlash;

- passiv va aktivlar tarkibi qanday o'zgarganligini tekshirish.

Tarkibiy balans tahlilidan foydalanishning mohiyati quyidagilardan iborat:

- Kompaniyaning moliyaviy natijalari to'g'risidagi hisobotni tahlil qilishda tushumlarning umumiy miqdori (2-shakl) 100% ga teng olinadi. Buxgalteriya balansi tekshirilsa, aktivlarning umumiy miqdori 100% sifatida qabul qilinadi. Vertikal tahlil pul oqimlari to'g'risidagi hisobotni (№ 4 shakl) va o'z kapitalidagi o'zgarishlarni (№ 3 shakl) tekshirish uchun ham mos keladi.

- Balansning barcha moddalari alohida-alohida 100% (ya'ni aktivlar yoki daromadlarning umumiy miqdoridan) foiz sifatida hisoblanadi. Buni amalga oshirish uchun tahlilchi tahlil qilinayotgan firma davrini (yilini) tanlashi, so‘ngra balansning har bir satrini alohida valyuta Buxga bo‘lishi kerak. muvozanat, so'ngra natijani yuz foizga ko'paytiring (chunki qiymat nisbiy bo'lishi kerak,%).

Jadvalda yuqorida berilgan algoritmning 2-bosqichiga qaytaylik. Keling, joriy aktivlar misolidan foydalanib, jadvaldagi qiymatlar qanday olinganligini bilib olaylik:

Endi biz jadvaldagi ma'lumotlar qanday hisoblanganligini tushunganimizdan so'ng, keling, uni tahlil qilamiz va xulosa chiqaramiz:

- Tahlil qilinayotgan kompaniyaning uzoq muddatli qarzlari hajmi biroz qisqardi.

- O'z (kapital) kapitalining miqdori jami majburiyatning 50% ni tashkil qiladi (bu kompaniyaning o'rtacha barqarorlik darajasi bilan tavsiflanganligini ko'rsatadi).

- Qisqa muddatli qarz balansning uchdan bir qismini tashkil qiladi va amalda o'zgarishsiz qoladi.

- OS ob'ektlari soni kamayadi, chunki ularning ba'zilari muomaladan chiqib ketgan.

- Aktivlarning 63% aylanma mablag'larga to'g'ri keladi va ularning ulushining o'sishi debitorlik qarzlarining o'sishi oqibatidir (kompaniya rahbariyati uning o'sishi sabablari haqida o'ylashi kerak).

Keling, korxonaning 2 yillik faoliyati uchun ma'lumotlarning vertikal tahlilini mutlaq va nisbiy jihatdan o'tkazishga harakat qilaylik:

Umuman olganda, professional moliyaviy tahlilchilar va auditorlar balans natijalari to'plamini sharhlashda ishtirok etadilar, chunki keng qamrovli o'rganish asosida katta rasmni ko'rish va xulosalar chiqarish kerak. Biz olgan stolga qarab, oddiy odamga aniq aytish mumkinki, bu:

- tahlil qilinayotgan kompaniya ustav kapitali shaklidagi o'z kapitali ko'rsatkichini o'zgartirmaydi, lekin mavjud bo'lgan o'z kapitali miqdori taqsimlanmagan foyda mavjudligi sababli 8% ga oshdi;

- kompaniya etarlicha katta miqdordagi qarz mablag'larini jalb qildi, Majburiyat kreditorlik qarzlarining>60% ni o'z ichiga oladi, ammo ijobiy tomoni dinamikada kreditlar darajasining pasayishi;

- kompaniya to'lovga qodir va moliyaviy jihatdan ancha barqaror, chunki naqd pulning munosib darajasi (48,22%);

- kompaniya savodsiz ravishda hamkorlik qilish uchun kontragentlarni tanlaydi, ehtimol hozirgi hamkorlar nochordir, chunki debitorlik qarzlarining yuqori darajasi mavjud;

- Jadvaldagi ma'lumotlar shuni ko'rsatadiki, kompaniyaning debitorlik qarzlari va aktsiyalari darajasi yuqori va shuning uchun aylanma aktivlarga qaraganda aylanma mablag'lar kamroq (yomon tomoni shundaki, zaxiralarni saqlash (logistika) uchun keraksiz xarajatlar bo'lishi mumkin), ammo Yaxshi tomoni shundaki, menejerlar uzluksiz ishlab chiqarishga sarmoya kiritish haqida g'amxo'rlik qilishadi).

"Gorizontal va vertikal balans tahlili" bo'yicha tez-tez beriladigan savollarga javoblar

Savol: Moliyaviy hisobotning vertikal va gorizontal tahlilidan foydalanishning afzalliklari va kamchiliklari qanday?

Javob: Gorizontal tahlilning ijobiy tomoni yillar davomida moliyaviy ko'rsatkichlarning dinamikasini baholash qobiliyatidir. Muhim kamchilik shundaki, ushbu turdagi tahlil moliyaviy holatni baholash va menejerlar tomonidan qaror qabul qilish uchun juda mos emas - bu diagnostika usuli. Vertikal tahlilga kelsak, bu firmaning A va P tuzilmalaridagi o'zgarishlarni kuzatish imkonini beradi, lekin uning moliyaviy holatini baholashga imkon bermaydi.

Balans tahlili quyidagi usullardan biri yordamida amalga oshiriladi:

- ? balans moddalari tarkibida dastlabki o'zgarishlarsiz to'g'ridan-to'g'ri balansda tahlil qilish;

- ? balans moddalarining bir xil tarkibidagi ayrim elementlarni jamlagan holda ixchamlashtirilgan qiyosiy balansni tuzish orqali;

- ? inflyatsiya indeksi bo'yicha balansni qo'shimcha tuzatish, so'ngra zarur iqtisodiy bo'limlarda moddalarni jamlash. Qiyosiy analitik balansni dastlabki balansdan alohida elementlarni siqish va uni struktura, dinamika va strukturaviy dinamika ko'rsatkichlari bilan to'ldirish orqali olish mumkin.

Analitik balans foydalidir, chunki u tahlilchi balans bilan tanishishda odatda bajaradigan hisob-kitoblarni birlashtiradi va tizimlashtiradi. Analitik balans odatda tashkilotning moliyaviy holatining statikasi va dinamikasini tavsiflovchi ko'plab muhim ko'rsatkichlarni o'z ichiga oladi. Ushbu balans haqiqatda ham gorizontal, ham vertikal tahlil ko'rsatkichlarini o'z ichiga oladi. To'g'ridan-to'g'ri analitik balansdan siz tashkilotning moliyaviy holatining bir qator muhim xususiyatlarini olishingiz mumkin. Bularga quyidagilar kiradi:

balansning yakuniy satrida aks ettirilgan tashkilot mulkining umumiy qiymati;

balansning I bo'limining umumiy miqdoriga teng bo'lgan immobilizatsiya qilingan (aylanma) aktivlarning qiymati;

balansning II bo'limining umumiy miqdoriga teng bo'lgan ko'chma (aylanma) mablag'lar qiymati;

moddiy aylanma mablag'lar (zaxiralar) qiymati;

balansning III bo'limining umumiy miqdoriga teng bo'lgan tashkilotning o'z mablag'lari miqdori;

balansning IV va V bo'limlari natijalari yig'indisiga teng bo'lgan qarz mablag'lari summasi;

balansning III va I bo'limlari natijalaridagi farqga teng bo'lgan o'z aylanma mablag'lari summasi;

Yig'ma balansning alohida moddasida joriy aktivlarning (aylanma mablag'larning) bir qismi sifatida belgilangan sof aylanma mablag'lar kiritilgan kapitaldan moliyalashtiriladi. Ushbu ko'rsatkichning qiymati korxonaning likvidlik darajasini tavsiflaydi, bu esa ushbu ko'rsatkichni alohida ahamiyatga ega qiladi.

Odatda, sof aylanma kapital (PER) formula yordamida hisoblanadi

CHOK = TA - TP,

bu erda TA joriy (aylanma) aktivlar,

TP - joriy (qisqa muddatli) majburiyatlar.

Sof aylanma mablag'lar qiymati qanchalik katta bo'lsa, korxona moliyaviy jihatdan barqarorroq bo'ladi.

Qiyosiy balansni tahlil qilar ekanmiz, o'z aylanma mablag'lari qiymatining mulk qiymatidagi nisbati o'zgarishiga, o'z kapitali va qarz kapitalining o'sish sur'atlari nisbatiga, shuningdek, debitorlik va kreditorlik qarzlarining o'sish sur'atlari nisbati.

Barqaror moliyaviy barqarorlik bilan tashkilot o'z aylanma mablag'lari ulushini dinamikada oshirishi kerak, o'z kapitalining o'sish sur'ati ssuda kapitalining o'sish sur'atidan yuqori bo'lishi kerak va debitorlik va kreditorlik qarzlarining o'sish sur'ati bir-birini muvozanatlashi kerak.

Gorizontal balans tahlili bir yoki bir nechta analitik jadvallarni tuzishdan iborat bo'lib, ularda mutlaq balans ko'rsatkichlari dinamika ko'rsatkichlari bilan to'ldiriladi. Ko'rsatkichlarni yig'ish darajasi tahlilchi tomonidan belgilanadi.

1-jadval - Balans aktivining gorizontal tahlili

|

Aktiv maqolalar |

Yil boshida ming rubl |

Yil oxirida ming rubl |

O'zgarishlar (+, -) |

|

|

ming rublda |

||||

|

Asosiy vositalar- jami, shu jumladan: |

||||

|

Nomoddiy aktivlar |

||||

|

Asosiy vositalar |

||||

|

Qurilish davom etmoqda |

||||

|

Kechiktirilgan soliq aktivlari |

||||

|

Boshqa uzoq muddatli aktivlar |

||||

|

Joriy aktivlar- jami, shu jumladan |

||||

|

Pul mablag'lari |

||||

|

Boshqa joriy aktivlar |

||||

|

Jami aktivlar |

Yuqoridagi jadval asosida. 1. quyidagicha xulosa qilishimiz mumkin. Tashkilot mulkining umumiy qiymati hisobot yilida 33538 ming rublga yoki 140,65% ga oshdi.

Mutlaq ko'rsatkichlarda eng sezilarli o'sish aylanma aktivlarning eng kam harakatlanuvchi qismi - tovar-moddiy zaxiralar va nisbiy jihatdan - pul mablag'lari bo'ldi. Debitorlik qarzlarining sezilarli darajada o'sishi kuzatilmoqda (1-ilovaga qarang). Bu fakt aylanma mablag'larning bir qismini tashkilotning tayyor mahsuloti, tovarlari, ishlari va xizmatlari iste'molchilariga, sho''ba korxonalariga va boshqa qarzdorlarga kredit berishga yo'naltirilishini aks ettiradi, bu aylanma mablag'larning ushbu qismi ishlab chiqarish jarayonidan amalda immobilizatsiya qilinganligini ko'rsatadi. Boshqa tomondan, debitorlik qarzlari, agar tashkilotda to'lovga layoqatli qarzdorlar bo'lsa, kelajakdagi mablag'lar kelib tushishini ko'rsatadi.

Hisobot davrida aylanma aktivlar 24455 mingga oshdi. rubl yoki 140,68%. Aylanma aktivlar qiymatining o'sishi asosiy vositalar qiymatining o'sishi va kechiktirilgan soliq aktivlarining shakllanishi, shuningdek, "Tugallanmagan qurilish" moddasi bo'yicha sodir bo'ldi.

2-jadval - Balans passivlarining gorizontal tahlili

|

Majburiyatlar maqolalari |

Yil boshida ming rubl |

Yil oxirida ming rubl |

O'zgarishlar (+, -) |

|

|

ming rublda |

||||

|

Kapital va zaxiralar- jami, shu jumladan: |

||||

|

Ustav kapitali |

||||

|

Qo'shimcha kapital |

||||

|

Zaxira kapitali |

||||

|

uzoq muddatli vazifalar- jami, shu jumladan |

||||

|

Kreditlar va kreditlar |

||||

|

qisqa muddatli majburiyatlar- jami, shu jumladan |

||||

|

Kreditlar va kreditlar |

||||

|

Kreditorlik qarzi |

||||

|

kelgusi davrlarning daromadlari |

||||

|

Kelajakdagi xarajatlar uchun zaxiralar |

||||

|

Jami majburiyatlar |

Jadvalda keltirilgan hisob-kitoblardan quyidagicha. 2., hisobot davridagi majburiyatlar qiymatining 33,538 ming rublga yoki 140,65% ga o'sishi, asosan, o'z mablag'larining 14,176 ming rublga yoki 121,44% ga o'sishi bilan bog'liq. Xuddi shu davr uchun uzoq muddatli majburiyatlar 15 000 ming rublga, qisqa muddatli - 4 362 ming rublga oshdi. (126,59%).

O'z mablag'larining o'sishi taqsimlanmagan foydaning 14,176 ming rubl miqdorida o'sishi bilan bog'liq. Ustav, qo'shimcha va zahira kapitali mutlaq miqdorda o'zgarmadi.

Qarz olingan mablag'lar tarkibida eng katta o'sish daromadlarni to'lash bo'yicha ishtirokchilar oldidagi qarz bo'ldi - 2694 ming rubl.

Keyingi tahliliy jarayon vertikal tahlil - moliyaviy hisobotni nisbiy ko'rsatkichlar ko'rinishida taqdim etish. Bunday taqdimot balansning har bir moddasining umumiy jamidagi ulushini ko'rish imkonini beradi. Tahlilning majburiy elementi bu qiymatlarning vaqt qatori bo'lib, uning yordamida aktivlar tarkibidagi tarkibiy o'zgarishlarni va ularni qoplash manbalarini kuzatish va bashorat qilish mumkin. Shunday qilib, vertikal tahlilning ikkita asosiy xususiyatini ajratib ko'rsatish mumkin:

nisbiy ko'rsatkichlarga o'tish korxonalarni tarmoqning o'ziga xos xususiyatlari va boshqa xususiyatlarini hisobga olgan holda qiyosiy tahlil qilish imkonini beradi;

nisbiy ko'rsatkichlar inflyatsiya jarayonlarining salbiy ta'sirini yumshatadi, bu esa moliyaviy hisobotlarning mutlaq ko'rsatkichlarini sezilarli darajada buzadi va shu bilan ularni dinamikada solishtirishni qiyinlashtiradi.

Shuni ta'kidlash kerakki, ishlab chiqarish va savdo korxonalari uchun doimiy va aylanma mablag'larning ahamiyati boshqacha. Shunday qilib, ishlab chiqarish korxonasi aktivlarining katta qismi asosiy vositalar hisobidan shakllantirilishi aniq. Shu bilan birga, savdo firmasining aktivlari asosan tovar-moddiy zaxiralar, qayta sotiladigan tovarlar va boshqa mol-mulkdan iborat bo'lib, ular "Avborot aktivlari" bo'limida aks ettirilgan. Shunday qilib, doimiy va aylanma mablag'lar nisbatini tahlil qilganda, tuzilmaning o'zidagi o'zgarishlarga ko'proq e'tibor qaratish va iloji bo'lsa, uni o'xshash kompaniyalarning aktivlari tarkibi bilan solishtirish va farqlarning sabablarini aniqlash kerak.

3-jadval - Balans aktivining vertikal tahlili

|

Aktiv maqolalar |

Yil oxiridagi ulush,% |

Tuzilishdagi o'zgarish (+ -) |

|

|

Asosiy vositalar- jami, shu jumladan: |

|||

|

Nomoddiy aktivlar |

|||

|

Asosiy vositalar |

|||

|

Qurilish davom etmoqda |

|||

|

Moddiy boyliklarga foydali investitsiyalar |

|||

|

Uzoq muddatli moliyaviy investitsiyalar |

|||

|

Kechiktirilgan soliq aktivlari |

|||

|

Boshqa uzoq muddatli aktivlar |

|||

|

Joriy aktivlar- jami, shu jumladan |

|||

|

Sotib olingan aktivlar uchun QQS |

|||

|

Uzoq muddatli debitorlik qarzlari |

|||

|

Qisqa muddatli debitorlik qarzlari |

|||

|

Qisqa muddatli moliyaviy investitsiyalar |

|||

|

Pul mablag'lari |

|||

|

Boshqa joriy aktivlar |

|||

|

Jami aktivlar |

Hisobot davrining boshida ham, oxirida ham aylanma aktivlar mulkda aylanma aktivlarga nisbatan kattaroq ulushni egallaydi. Hisobot yilida ularning ulushi 0,02 punktga oshdi, bu esa aktivlarning yanada barqaror tuzilmasi shakllanganligidan dalolat beradi.

4-jadval - Balans majburiyatini vertikal tahlil qilish

|

Majburiyatlar maqolalari |

Yil boshidagi ulush,% |

Yil oxiridagi ulush,% |

Tuzilishdagi o'zgarish (+ -) |

|

Kapital va zaxiralar- jami, shu jumladan: |

|||

|

Ustav kapitali |

|||

|

Aktsiyadorlardan sotib olingan o'z aktsiyalari |

|||

|

Qo'shimcha kapital |

|||

|

Zaxira kapitali |

|||

|

Taqsimlanmagan foyda (qoplanmagan zarar) |

|||

|

uzoq muddatli vazifalar-jami, shu jumladan |

|||

|

Kreditlar va kreditlar |

|||

|

Kechiktirilgan soliq majburiyatlari |

|||

|

Boshqa uzoq muddatli majburiyatlar |

|||

|

qisqa muddatli majburiyatlar-jami, shu jumladan |

|||

|

Kreditlar va kreditlar |

|||

|

Kreditorlik qarzi |

|||

|

Ishtirokchilar oldidagi daromadlarni to'lash bo'yicha qarzdorlik |

|||

|

kelgusi davrlarning daromadlari |

|||

|

Kelajakdagi xarajatlar uchun zaxiralar |

|||

|

Boshqa joriy majburiyatlar |

|||

|

Jami majburiyatlar |

Jadvaldan. 4. ko'rinib turibdiki, tashkilotning majburiyatlari tarkibida o'z kapitali ustunlik qiladi. Yil oxiriga kelib uning ulushida biroz pasayish tendentsiyasi kuzatildi.

Tahlil jarayonida eng yuqori o'ziga xos tortishish kuchiga ega bo'lgan elementlarga va ularning nisbati keskin o'zgargan elementlarga alohida e'tibor berish kerak. Qoidaga ko'ra, maksimal o'ziga xos og'irlikdagi yoki sakrash va chegaralardagi o'zgaruvchan elementlar tashkilotning "muammo nuqtalari" ning ko'rsatkichlari hisoblanadi. Aniqroq ma'lumot olish uchun ushbu elementlarning mutlaq qiymatlarini baholash kerak.

Butun buxgalteriya balansini tahlil qilish natijalariga asoslanib, quyidagi xulosaga kelishimiz mumkin. Tarkibiy dinamika ko'rsatkichlarini tahlil qilish ancha qulay tendentsiya mavjudligini aniqladi: mulkning o'sishi aylanma aktivlarning ko'payishi hisobiga ta'minlandi. Shunday qilib, yangi jalb qilingan moliyaviy resurslar asosan likvid aktivlarga investitsiya qilindi, bu esa tashkilotning moliyaviy barqarorligini oshiradi. Mablag'lar manbalarining ko'payishiga o'z kapitalining ko'payishi eng katta ta'sir ko'rsatdi.

Gorizontal va vertikal tahlil bir-birini to'ldiradi. Shuning uchun amalda buxgalteriya hisobi shaklining tuzilishini ham, uning alohida ko'rsatkichlari dinamikasini ham tavsiflovchi analitik jadvallarni tuzish maqsadga muvofiqdir.

Trend tahlili - tashkilotning moliyaviy resurslarini boshqarishda zarur bo'lgan istiqbolli tahlilning bir qismi. Trendni tahlil qilish jarayonida tashkilotning mumkin bo'lgan rivojlanishining grafigi tuziladi, o'rtacha yillik o'sish sur'ati aniqlanadi va har bir ko'rsatkichning taxminiy qiymati hisoblanadi. Bu moliyaviy bashorat qilishning eng oson yo'li. Tasodifiy og'ishlarni bartaraf etish xo'jalik yurituvchi sub'ektlarning rivojlanishini bashorat qilish uchun etarlicha ishonchli asos bo'lib xizmat qilishi mumkin bo'lgan individual ko'rsatkichlarning barqaror vaqt qatorlarini aniqlash imkonini beradi.

Balans valyutasi dinamikasini, tashkilotning aktivlari va passivlari tarkibini tahlil qilish joriy moliyaviy-xo'jalik faoliyatini amalga oshirish uchun ham, kelajak uchun boshqaruv qarorlarini qabul qilish uchun ham zarur bo'lgan bir qator muhim xulosalar chiqarishga imkon beradi.

Umuman olganda, "yaxshi" muvozanatning belgilari:

hisobot davri oxiridagi balans valyutasi boshiga nisbatan oshgan;

aylanma mablag'larning o'sish sur'ati aylanma mablag'larning o'sish sur'atidan yuqori bo'lsa;

tashkilotning o'z kapitali qarz kapitalidan oshib ketgan va uning o'sish sur'ati qarz kapitalining o'sish sur'atidan yuqori bo'lsa;

debitorlik va kreditorlik qarzlarining o'sish sur'atlari taxminan bir xil.

Korxonaning moliyaviy-iqtisodiy holatini tahlil qilish asosiy ko'rsatkichlar o'rtasidagi munosabatlarni tuzish va aniqlash imkonini beradigan usullar va ish usullari (metodologiya) majmuasi yordamida amalga oshiriladi.

Moliyaviy hisobotlar asosan miqdoriy, mutlaq ko'rsatkichlardan iborat. Shu sababli, ma'lum ko'rsatkichlar, iqtisodiy hodisalar, iqtisodiy jarayonlar, vaziyatlarni tahlil qilish mutlaq qiymatlarni tabiiy yoki qiymat nuqtai nazaridan ko'rib chiqishdan boshlanadi. Bu ko'rsatkichlar moliyaviy hisobda asosiy hisoblanadi. Tahlil qilishda ular o'rtacha va nisbiy qiymatlarni hisoblash uchun ishlatiladi. Mutlaq ko'rsatkichlarni tahlil qilish uchun foydalaniladi. Qoida tariqasida, taqqoslash usuli bo'lib, uning yordamida ko'rsatkichlarning mutlaq yoki nisbiy o'zgarishlari, ularning rivojlanish tendentsiyalari va qonuniyatlari o'rganiladi.

Mutlaq ko'rsatkichlar tahlili - bu moliyaviy hisobotda keltirilgan ma'lumotlarni o'rganish: korxona mulkining tarkibi, moliyaviy qo'yilmalar tarkibi, o'z kapitalini shakllantirish manbalari aniqlanadi, qarz mablag'lari miqdori taxmin qilinadi.

Buxgalteriya balansi kompaniyaning moliyaviy holatini baholash uchun ko'rsatkich bo'lib xizmat qiladi.

Gorizontal balans tahlilining maqsadi balansning asosiy moddalarida sodir bo'lgan o'zgarishlarni tasavvur qilish va kompaniya menejerlariga qanday davom etish to'g'risida qaror qabul qilishda yordam berishdir.

Gorizontal tahlil buxgalteriya balansi moddalari yoki ularning guruhlaridagi o'zgarishlar tendentsiyalarini aniqlash va shu asosda asosiy o'sish sur'atlarini hisoblash uchun korxonaning so'nggi ikki yildagi moliyaviy ma'lumotlarini nisbiy va mutlaq shaklda taqqoslashdan iborat.

Tahlil qilish texnikasi juda oddiy: ketma-ket ikkinchi va uchinchi ustunlarda yil oxirida va boshida balansning asosiy moddalari bo'yicha ma'lumotlar joylashtiriladi. Keyin to'rtinchi ustunda balansning har bir moddasi qiymatining mutlaq og'ishi hisoblanadi. Oxirgi ustun har bir elementning nisbiy o'zgarishini ko'rsatadi.

Xo'jalik yurituvchi sub'ektning mulkiy holatini tahlil qilish uning aktivlari qiymatini, ularning dinamikasini baholashni o'z ichiga oladi. Tahlil tashkilot balansining aktivida mavjud bo'lgan ma'lumotlar asosida amalga oshiriladi. Aktivlar deganda pul mablag'lari qo'yilgan mulk (korxona resurslari) tushuniladi.

Aylanma aktivlar uzoq muddatli aktivlarga qaraganda ancha likviddir. Buning sababi shundaki, aylanma mablag'lar korxona mulkining sotish uchun mo'ljallanmagan, lekin doimiy ravishda mahsulot ishlab chiqarish, saqlash va tashish uchun foydalaniladigan qismini tashkil qiladi. Aylanma aktivlar ularni naqd pulga aylantirishning doimiy tsiklida ishtirok etadi. Aylanma aktivlarni likvidlik darajasiga ko'ra ham ajratish mumkin: eng likvidli aktivlar - bu pul mablag'lari, qimmatli qog'ozlar, so'ngra likvidlikning pasayish darajasiga ko'ra, debitorlik qarzlari, zaxiralari va xarajatlari mavjud.

Barcha ko'rsatilgan bo'limlar uchun gorizontal tahlil o'tkaziladi, ya'ni. bir qator tahlil qilingan davrlar bo‘yicha ko‘rsatkichlar solishtiriladi, ko‘rsatkichlar dinamikasi nazorat qilinadi.

2006, 2007, 2008 yillar uchun "Mars-Plus" MChJ aktivlari balansining gorizontal tahlilini ko'rib chiqing. (A, B ilova) 2.1-jadvalda bajarilgan

2.1-jadval – “Mars-Plus” MChJ balans aktivining gorizontal tahlili

|

Korxona balansi |

2007 yildan 2006 yilga o'zgartirish |

2008 yilni 2006 yilga o'zgartirish |

|||||

|

Mutlaq ming rubl |

Nisbiy% |

Mutlaq ming rubl |

Nisbiy% |

||||

|

Asosiy vositalar |

|||||||

|

Asosiy vositalar |

|||||||

|

Kechiktirilgan soliq aktivlari |

|||||||

|

Joriy aktivlar |

|||||||

|

Xom ashyo, materiallar |

|||||||

|

Tayyor mahsulotlar |

|||||||

|

Kutilgan tushim |

|||||||

|

Pul mablag'lari |

|||||||

|

Aktivlar, jami |

2.1-jadvaldagi ma’lumotlar asosida quyidagi xulosalar chiqarish mumkin: 2007 yilda 2006 yilga nisbatan korxona mulkining umumiy qiymatining 25% dan ortiq kamayishi kuzatildi. O'tgan davr mobaynida aylanma aktivlar uzoq muddatli aktivlarga nisbatan ko'proq darajada kamaydi. Asosiy vositalarning qiymati 17 foizdan ko'proqqa pasaydi, bunga amortizatsiya hisobdan chiqarilishi va 2007 yilda kompaniya asosiy vositalarni sotib olishga deyarli investitsiya kiritmaganligi sabab bo'ldi. Nisbiy ko'rsatkichlarda eng sezilarli pasayish tayyor mahsulot qoldiqlarida kuzatildi - 86,2%. Bu tashkilotning moliyaviy holatiga salbiy ta'sir ko'rsatdi, chunki pasayish nafaqat amalga oshirishning tezlashishi, balki ovning keskin pasayishi (20% dan ortiq) tufayli ham sodir bo'ldi. Tovar-moddiy zaxiralar tannarxining sezilarli darajada pasayishi (20% dan ortiq) ularni to'ldirishning mumkin emasligi bilan bog'liq, chunki korxona Bering dengizida baliq ovlash va baliq ovlashning kamayishi tufayli moliyaviy qiyinchiliklarni boshdan kechirgan, bu esa sezilarli darajada oshishiga olib kelgan. ishlab chiqarish xarajatlari va yangi, raqobatbardosh mahsulotlarni chiqarish.

Debitorlik qarzlarining kamayishi kuzatilmoqda, bu ijobiy omil, chunki sotish hajmi 22 foizga, qarzdorlik esa 28 foizga kamaydi, shuning uchun mijozlar bilan hisob-kitoblar holati yaxshilandi. Naqd pulning 67% ga o'sishi tez likvidlik koeffitsienti qiymatining yaxshilanganligini anglatadi, ammo kompaniya 2007 yilda boshdan kechirgan moliyaviy qiyinchiliklarni hisobga olgan holda, uning joriy hisobvaraqlarida muzlatilgan mablag'lari bo'lmasligi kerak.

2008 yilda 2006 yilga nisbatan kompaniya resurslari hajmi 34 foizga kamaydi. Aylanma mablag'lar aylanma mablag'larga qaraganda ko'proq darajada kamaydi. Asosiy vositalarning tannarxi 32 foizga pasaygan, bu esa korxonaning asosiy vositalarni xarid qilmaganidan dalolat beradi. Eng muhimi, ya'ni 91,5 foizga kamaygan tayyor mahsulot qoldig'i, bu sotuvlar tezlashganidan dalolat beradi, bu esa ovlashning 40 foizdan oshganini tasdiqlaydi. Tugallanmagan ishlab chiqarish va tayyor mahsulotlarga mablag'larni haddan tashqari ko'p yo'naltirish resurslarning nobud bo'lishiga va aylanma mablag'larning samarasiz ishlatilishiga olib kelishini hisobga olsak, bu ko'rsatkichning pasayishi korxonaning moliyaviy holatiga ijobiy ta'sir ko'rsatadi. Amalga oshirilgan ta'mirlash va ehtiyot qismlarni hisobdan chiqarish natijasida tovar-moddiy zaxiralarning biroz qisqarishi kuzatildi. Sotishning sezilarli o'sishi munosabati bilan debitorlik qarzlarining o'sishi kuzatilmoqda - 35% ga. Bu fakt aylanma mablag'larning bir qismini tayyor mahsulot iste'molchilariga kredit berishga yo'naltirilganligini aks ettiradi, bu esa aylanma mablag'larning ushbu qismi ishlab chiqarish jarayonidan amalda immobilizatsiya qilinganligini ko'rsatadi. Boshqa tomondan, debitorlik qarzlari muddati o'tmaganligini va kompaniyaning to'lovga qodir qarzdorlari mavjudligini hisobga olsak, qarz yaqinlashib kelayotgan pul oqimini ko'rsatadi. Naqd pulda sezilarli o'sish kuzatildi. Ular yilning so'nggi haftasida mahsulot xaridorlaridan sezilarli miqdorda mablag' tushumlari hisobiga shakllangan. Tashkilotning etkazib beruvchilardan katta qarzlari borligini hisobga olsak, joriy hisobvaraqlardagi mablag'larni muzlatish samarali emasdek tuyuladi.

Buxgalteriya balansining passivida korxona mablag'larini mulkchilik va maqsadli maqsadlariga ko'ra ma'lum bir sanaga guruhlangan moliyalashtirish manbalari aks ettiriladi. Egalari oldidagi majburiyatlar tashkilot faoliyati davomida to'lanishi shart bo'lmagan balans majburiyatlarining deyarli doimiy qismini tashkil qiladi. Uchinchi shaxslar oldidagi majburiyatlar turli xil to'lov muddatlariga ega: bir yildan kam - qisqa muddatli, bir yildan ortiq - uzoq muddatli.

2.2-jadvalda 2006, 2007 va 2008 yillar uchun balans majburiyatlarining gorizontal tahlilini ko'rib chiqing.

gorizontal vertikal tahlil balansi

2.2-jadval – “Mars-Plus” MChJ balansi passivining gorizontal tahlili

|

Korxona balansi |

2007 yildan 2006 yilga o'zgartirish |

2008 yilni 2006 yilga o'zgartirish |

|||||

|

Mutlaq ming rubl |

Nisbiy% |

Mutlaq ming rubl |

Nisbiy% |

||||

|

Kapital va zaxiralar |

|||||||

|

Ustav kapitali |

|||||||

|

Taqsimlanmagan foyda |

|||||||

|

Qisqa muddatli majburiyatlar |

|||||||

|

Kreditlar va kreditlar |

|||||||

|

Kreditorlik qarzlari, shu jumladan. |

|||||||

|

Yetkazib beruvchi va pudratchilar |

|||||||

|

Xodimlar oldidagi qarzlar |

|||||||

|

Byudjetdan tashqari fondlarga qarzlar |

|||||||

|

Soliq qarzlari |

|||||||

|

Majburiyatlar, jami |

2.2-jadvalda keltirilgan hisob-kitoblardan ko'rinib turibdiki, 2007 yilda 2006 yilga nisbatan quyidagi o'zgarishlar ro'y berdi: passivlar qiymatining pasayishi qisqa muddatli majburiyatlarning 29% ga kamayishi bilan bog'liq. Xususiy kapitalning sezilarli o'sishi taqsimlanmagan foydaning 97% ga o'sishi bilan bog'liq. Ustav kapitali o'zgarmagan. Kompaniya uzoq muddatli qarz mablag'larini jalb qilmaydi, ya'ni. ishlab chiqarishga sarmoya kiritilmaydi. Qarzga olingan mablag‘lar 3 baravar ko‘paydi, bu esa korxonada o‘z majburiyatlarini to‘ldirish uchun o‘z mablag‘lari yetarli emasligidan dalolat beradi. Kreditorlik qarzlari tarkibida yetkazib beruvchilar va pudratchilar oldidagi qarzlarning 34 foizga qisqarishi, ish haqining oshishi va dekabr oyida ish haqining oshishi hisobiga xodimlar oldidagi qarzlarning 65 foizga oshgani qayd etildi. yil. Byudjetdan tashqari jamg‘armalar va byudjetga qarzlar mos ravishda 16 va 31 foizga oshgan, biroq u joriy va o‘z vaqtida to‘langan.

2008 yilda 2006 yilga nisbatan korxona foydasi ikki baravar oshdi, bunga daromadning sezilarli o'sishi (40 foizga) ta'sir ko'rsatdi, mahsulot tannarxi esa atigi 26 foizga oshdi. Korxona 2 baravar ko'proq qarz mablag'larini jalb qildi, bu esa tovar-moddiy zaxiralarni to'ldirishga sarflandi. Kreditorlik qarzlarining bir qismi sifatida yetkazib beruvchilar va pudratchilar oldidagi qarzlarning kamayishi kuzatildi. Kompaniya asosiy materiallarni Rossiya Federatsiyasidan tashqarida sotib olishini hisobga olsak, dollar kursining pasayishi tufayli etkazib beruvchilar oldidagi qarzdorlik kamayadi. Xodimlar oldidagi ish haqi qarzi oshdi, bu ish haqining oshishi bilan bog'liq. Natijada budjetdan tashqari jamg‘armalar va soliq organlari oldidagi qarzdorlik ko‘paymoqda. Barcha qarzlar joriy va o'z vaqtida to'lanadi.

Vertikal tahlil Tashkilotning moliyaviy holatini diagnostika qilish va tuzilmadagi o'zgarishlar dinamikasini baholash usuli. Moliyaviy hisobotning vertikal tahlilining maqsadi va mohiyati ko'rib chiqilayotgan davr uchun moliyaviy ko'rsatkichlar tarkibidagi o'zgarishlarni tahlil qilishdan iborat. Ushbu tahlil balans, daromadlar to'g'risidagi hisobot va pul oqimi to'g'risidagi hisobotning tuzilishini baholash uchun ishlatiladi. Maqolada biz "KAMAZ" OAJ korxonasi misolida buxgalteriya balansi va moliyaviy natijalar to'g'risidagi hisobotning vertikal tahlili qanday amalga oshirilishini ko'rib chiqamiz.

Tashkilot balansini vertikal tahlil qilish yo'nalishlari quyidagilardan iborat:

- Kompaniyaning aktivlari / passivlaridagi tarkibiy o'zgarishlarni baholash.

- Tashkilotning qarz kapitali ulushining o'zgarishini hisoblash.

- Aylanma va aylanma mablag'lar tarkibini aniqlash.

- Turli kompaniyalar yoki turli sohalardagi kompaniyalarning kapital tarkibini taqqoslash.

Vertikal tahlil nafaqat buxgalteriya balansida, balki moliyaviy natijalar to'g'risidagi hisobotda ham qo'llanilishi mumkin ( shakl raqami 2) daromadlar va xarajatlar tarkibini aniqlashda. Masalan, sotishdan tushgan daromad yoki foydaning tuzilishini diagnostika qilish va hokazo. Xuddi shunday vertikal tahlil kapitaldagi o'zgarishlar to'g'risidagi hisobotda ham qo'llanilishi mumkin ( № 3 shakl) va pul oqimlari to'g'risidagi hisobot ( № 4 shakl), lekin, qoida tariqasida, vertikal tahlil balans va daromadlar hisoboti bilan cheklangan.

Vertikal balans tahlilini moliyaviy tahlilning boshqa usullari bilan solishtirish

Vertikal tahlil - bu ko'rsatkichlarning salbiy tendentsiyasini diagnostika qilish uchun tashkilotning moliyaviy hisobotini tahlil qilish vositalaridan (usullaridan) biri, qarz kapitali ulushining oshishi natijasida moliyaviy barqarorlikning pasayishi va boshqalar. Bundan tashqari, boshqa usullar ham qo'llaniladi ⇓.

| Moliyaviy hisobot tahlili sarlavhasi | Qo'llash yo'nalishlari | Afzalliklar | Kamchiliklar |

| Vertikal tahlil (analog: tizimli tahlil) |

U tashkilotning kapital tarkibini, moliyaviy ko'rsatkichlarini va vaqt o'tishi bilan tuzilmaning o'zgarishini aniqlash uchun ishlatiladi | Kompaniyaning aktivlari va majburiyatlaridagi tarkibiy o'zgarishlarni kuzatish imkonini beradi | Diagnostika uchun ishlatiladi Korxonaning moliyaviy holatini baholamaydi |

| Gorizontal tahlil (analog: trend tahlili) |

Moliyaviy ko'rsatkichlardagi o'zgarishlarning yo'nalishini baholash va dinamikasini bashorat qilish uchun foydalaniladi | Moliyaviy ko'rsatkichlarning yillar bo'yicha o'zgarishlar dinamikasini baholash imkonini beradi | Boshqaruv qarorlarini qabul qilish va moliyaviy holatni baholash uchun emas, balki diagnostika uchun ko'proq xizmat qiladi |

| Koeffitsient tahlili | Tashkilotning rentabelligi, moliyaviy barqarorligi, aylanmasi va likvidligini tavsiflovchi moliyaviy ko'rsatkichlarni baholash | Korxona xo'jalik faoliyatining ayrim ko'rsatkichlari samaradorligiga baho beradi. Kiritilgan standartlar muammoli ko'rsatkichlarni aniqlash va boshqaruv qarorlarini qabul qilish imkonini beradi Xuddi shu tarmoqdagi korxonalarning moliyaviy faoliyatini baholash uchun foydalaniladi |

Bankrotlik xavfi ehtimoli va moliyaviy ishonchlilik darajasini aniqlash qiyin |

| Baholash (baholash). | Kompaniyaning moliyaviy holatini, to'lov qobiliyatini va moliyaviy ishonchliligini har tomonlama baholash. Bankrotlik ehtimolini baholash uchun modellarni qo'llash, reyting modellari, ballpoint va ekspert usullari | Moliyaviy holatni baholash modeliga asoslangan keng qamrovli mezon bankrotlik xavfi ehtimolini aniqlashga imkon beradi. | Yakuniy baho model ko'rsatkichlaridan birining eng yuqori bahosi tufayli buzilishi mumkin |

Excel-da KAMAZ XAJ uchun balansni vertikal tahlil qilish misoli

KAMAZ PTC kompaniyasi uchun balansni vertikal tahlil qilish misolini ko'rib chiqing. Buning uchun balansni kompaniyaning rasmiy veb-saytidan yuklab olishingiz yoki → havolasiga o'tishingiz kerak.

Biz aylanma aktivlarning vertikal tahlilini o'tkazamiz, buning uchun uning tarkibiy qismlari qaysi qismini / ulushini egallashini baholash kerak.

Nomoddiy aktivlar ulushi (F9) = C9 / $ C $ 18

Tadqiqot va ishlanmalar natijalarining ulushi(F10) = C10 / $ C $ 18

Asosiy vositalarning ulushi(F13) = C13 / $ C $ 18

Moddiy boyliklarga foydali investitsiyalar ulushi(F14) = C14 / $ C $ 18

Moliyaviy investitsiyalar ulushi(F15) = C15 / $ C $ 18

Kechiktirilgan soliq aktivlarining ulushi(F16) = C16 / $ C $ 18

Boshqa uzoq muddatli aktivlar ulushi(F17) = C17 / $ C $ 18

Siz barcha qismlarning yig'indisi 100% berishini ko'rishingiz mumkin. Quyidagi rasmda balansdagi uzoq muddatli aktivlarning vertikal tahlilini o'tkazish misoli keltirilgan ⇓.

Keyingi bosqichda biz 2014 yil uchun uzoq muddatli aktivlarni shakllantirishda maksimal va minimal ulushlarni ajratib ko'rsatishimiz mumkin.

Aylanma mablag'lar shakllanishida maksimal ulushni (66,3%) asosiy fondlar, eng kam ulushni ilmiy-tadqiqot va ishlanmalar natijalarida (0,4%) egallaydi. Strukturadagi o'zgarishlar dinamikasini aks ettirish uchun maydonlar diagrammasini qurish kerak ⇓.

2016 yilga kelib asosiy fondlar (asosiy vositalar) ulushining 66,3 foizdan 36,1 foizga kamayishi va moliyaviy qo‘yilmalar ulushining 7 foizdan 43 foizga oshganini qayd etish mumkin. Asosiy fondlar ulushining kamayishi korxonaning ishlab chiqarishga yo'naltirilgan investitsiyalarining kamayishi va uzoq muddatli salohiyatning rivojlanishini ko'rsatishi mumkin. Asosiy vositalarga quyidagilar kiradi: binolar, inshootlar, uskunalar, transport vositalari, asboblar va inventar.

Daromadlar to'g'risidagi hisobotning vertikal tahlili

Usulning ko'p qirraliligi uni moliyaviy natijalar to'g'risidagi hisobotni tahlil qilish uchun foydalanish imkonini beradi (shakl No 2) va daromadlarni shakllantirishda xarajatlar va daromadlar ulushi qanday o'zgarganligini aniqlash. Masalan, KAMAZ PTCning oldingi moliyaviy hisobotlarini olaylik va 2015 va 2016 yillardagi daromad ko'rsatkichlarining o'zgarishini aks ettiramiz. Daromad 100% ekanligini ko'rishingiz mumkin.

Olingan subsidiyalardan olingan daromad (E8) = C8 / C7

Sotish qiymati (E9) = C9 / $ C $ 7

Yalpi foyda (E10) = C10 / $ C $ 7

Daromadlar to'g'risidagi hisobotning boshqa barcha satrlari xuddi shu tarzda hisoblanadi. Quyidagi rasmda ⇓ usulidan foydalanish misoli ko'rsatilgan.

Rasmdan ko'rinib turibdiki, ishlab chiqarilgan mahsulot tannarxi (xarajatlari) daromaddan yuqori bo'lsa-da, subsidiyalar ko'rinishidagi daromadlar hisobidan ijobiy daromad saqlanib qoladi.

2015 yildan 2016 yilgacha yalpi foyda ulushining 4,6% dan 9,% gacha o'sishi, sotishdan olingan foydaning 6,2% dan 4,4% gacha, soliq to'lashdan oldingi foydaning 4,7% dan 1,3% gacha kamayishi kuzatildi.

xulosalar

Vertikal tahlil buxgalteriya balansidan, moliyaviy natijalar to'g'risidagi hisobotdan moliyaviy ko'rsatkichlarni tahlil qilish usuli sifatida qo'llaniladi va pul oqimlari va kapital harakati to'g'risidagi hisobot uchun ham qo'llanilishi mumkin. Usul balansning aktivlari va passivlari tarkibi dinamikasini baholash uchun ishlatiladi. Keng qamrovli moliyaviy tahlilni amalga oshirish uchun uni gorizontal va koeffitsient tahlillari, shuningdek, bankrotlik modellari bo'yicha baholash bilan birgalikda qo'llash kerak.

Gorizontal tahlil ma'lum bir vaqt oralig'ida bir xil ko'rsatkichlarning qiymatlarini taqqoslash usulini anglatadi. Usulning boshqa nomi vaqtinchalik yoki dinamikdir, chunki oldingi yoki asosiy ko'rsatkichga nisbatan ma'lum bir yildagi o'zgarishlarni baholash amalga oshiriladi.

Gorizontal tahlil bir davrdagi ma'lumotlarni oldingi davr bilan taqqoslashni o'z ichiga oladi. Balansning gorizontal moliyaviy tahlilining bir qismi sifatida, masalan, 2016 yil uchun debitorlik qarzlari bilan 2015 yilgi debitorlik qarzlari qiymati taqqoslanadi. Mutlaq va nisbiy chetlanishlarni hisoblash bu usulning muhim elementi hisoblanadi. Mutlaq og'ish rubl yoki boshqa valyutada ifodalangan ko'rsatkichning o'zgarishini anglatadi. Nisbiy og'ish foizda ifodalangan ko'rsatkichning o'zgarishini anglatadi.

Oddiy so'zlar bilan aytganda: Gorizontal tahlil ma'lumotlarni vaqt bo'yicha taqqoslashdir.

Gorizontal tahlil, vertikal tahlil kabi, korxona moliyaviy hisobotining asosiy shakllarini o'rganishda ham qo'llanilishi mumkin: balans, moliyaviy natijalar to'g'risidagi hisobot, pul oqimlari to'g'risidagi hisobot. Bundan tashqari, tahlil jarayonida moliyaviy hisobotning turli shakllaridan ko'rsatkichlarning o'sishini taqqoslash kerak, bu esa qo'shimcha xulosalar va tavsiyalar shakllantirish imkonini beradi.

Hisobotni gorizontal tahlil qilish metodikasi

Jarayon mutlaq og'ish, shuningdek, indikatorning nisbiy o'sishini aniqlashni o'z ichiga oladi. Masalan, asosiy vositalar miqdorining o'zgarishini aniqlashda formula quyidagicha ko'rinadi:

Mutlaq daromad =

joriy yildagi asosiy vositalar miqdori -

O'tgan yildagi asosiy fondlar miqdori

Nisbiy daromad =

mutlaq o'sish

o'tgan yildagi asosiy fondlar miqdori

Uch yil va undan ko'proq vaqt davomida sodir bo'lgan uzoq muddatli hodisalarni o'rganayotganda, hodisaning rivojlanish jarayonida o'zgarishining haqiqiy natijalarini olish uchun deflyatorlardan foydalanish tavsiya etiladi.

Yildan yilga o'zgarishlarni tahlil qilishda quyidagi qoidalarga rioya qiling:

1. Agar element asosiy yilda qiymatga ega bo'lsa va keyingi davrda nolga teng bo'lmasa, pasayish 100% ni tashkil qiladi.

2. Agar bitta raqam ijobiy, ikkinchisi salbiy bo'lsa, mazmunli foiz o'zgarishini hisoblab bo'lmaydi.

3. Asosiy davrda raqam bo'lmasa, foiz o'zgarishini hisoblab bo'lmaydi.

Amalga oshirilgan gorizontal tahlil natijalarini tushunish

Natijalarning talqini o'rganilayotgan hodisaga bog'liq. Masalan, asosiy vositalar qiymatining pasayishi korxonaning ishlab chiqarish salohiyatining pasayishiga dalil bo'lishi mumkin, ya'ni. salbiy hodisadir. Shu bilan birga, tugallanmagan qurilish ob'ektlarining qisqarishi korxona tomonidan o'z faoliyatiga yangi asosiy vositalarni joriy etishdan dalolat beradi, ya'ni. ijobiy rivojlanishdir. O'z kapitali miqdorining oshishi moliyaviy barqarorlik ko'rsatkichlarining yaxshilanishiga olib keladi.

Misol

Moliyaviy hisobotlar va koeffitsientlarni o'rganayotganda, tendentsiyalarni aniqlash ham muhimdir, chunki ular kompaniya faoliyatini tushunish uchun mutlaq yoki nisbiy ko'rsatkichlar kabi muhimdir. Trend tahlili tarixiy ko'rsatkichlar va o'sish haqida muhim ma'lumotlarni taqdim etadi va aniq mavsumiy ma'lumotlarning etarlicha uzoq tarixini hisobga olgan holda, menejerlar va tahlilchilar uchun rejalashtirish va prognozlash vositasi sifatida katta yordam berishi mumkin.

1-jadval - 5 yildan ortiq gipotetik kompaniya uchun balansning gorizontal tahlili, ming rubl

|

Ko'rsatkichlar |

Mutlaq og'ish |

Nisbiy og'ish |

|||||

|

Asosiy vositalar |

|||||||

|

Asosiy vositalar |

|||||||

|

Debitor qarzdorlik |

|||||||

|

Moliyaviy investitsiyalar |

|||||||

|

Naqd pullar va ularning ekvivalentlari |

|||||||

|

Joriy aktivlar |

|||||||

1-jadval gipotetik kompaniya uchun besh davr uchun qisman balansdir. Jadvalning oxirgi ikki ustunida 1-davrga nisbatan 5-davrdagi o'zgarishlar ko'rsatilgan, bu ham mutlaq valyutada (bu holda, rublda) ham, foizda ham ifodalanadi. Kompaniyada shakllangan tendentsiyalarni tushunish uchun o'zgarish sabablarini ko'rib chiqishga arziydi. Ushbu misolda o'zgarishlarning eng katta foizini investitsiyalar ko'rsatadi, ular 33,3 foizga kamaydi. Shunga qaramay, o'zgarishlarning mutlaq valyuta miqdorini o'rganish shuni ko'rsatadiki, investitsiyalar atigi 2 ming rublga o'zgargan va yanada muhim o'zgarish 12 ming rublga o'sgan. kutilgan tushim.

Gorizontal balans tahlili korxonada sodir bo'lgan tarkibiy o'zgarishlarni ta'kidlaydi. O'tmishdagi tendentsiyalar, ayniqsa, iqtisodiy yoki raqobatbardosh ekologik o'zgarishlar sodir bo'lganda, kelajakni aniq bashorat qilish shart emas. O'tmishdagi tendentsiyalarni o'rganish makroiqtisodiy va raqobat muhiti nisbatan barqaror bo'lganda va tahlilchi barqaror yoki etuk biznes haqida o'ylayotganda qimmatroq bo'ladi. Biroq, unchalik barqaror bo'lmagan sharoitlarda ham tarixiy tahlil prognozlarni ishlab chiqish uchun asos bo'lib xizmat qilishi mumkin. O'tmishdagi tendentsiyalarni tushunish ushbu tendentsiyalarning davom etishini yoki yo'nalishini o'zgartirishini baholashda yordam beradi.

Kompaniyaning muvaffaqiyati ko'rsatkichlaridan biri uning faoliyat yuritayotgan bozor o'sish sur'atlariga nisbatan tezroq o'sishidir. Sekin o'sadigan kompaniyalar kapitalni to'play olmasligi mumkin. Boshqa tomondan, juda tez o'sadigan kompaniyalar o'zlarining ma'muriy va axborot boshqaruv tizimlari kengayish sur'atini ushlab turolmasligini aniqlashlari mumkin.

Gorizontal tahlilda moliyaviy hisobot shakllari o'rtasidagi munosabatlar

Gorizontal tahlil natijasida olingan trend ma'lumotlarini moliyaviy hisobotning boshqa elementlari bilan solishtirish mumkin. Misol uchun, 1-jadvaldagi gipotetik kompaniya aktivlarining o'sish sur'atini kompaniyaning xuddi shu davrdagi daromadlari o'sishi bilan solishtirish mumkin. Agar daromadlar aktivlarga qaraganda tezroq o'ssa, u holda kompaniya o'z samaradorligini oshiradi (ya'ni aktivlarga qo'yilgan har bir rubl uchun ko'proq daromad keltiradi).

Yana bir misol sifatida, taxminiy kompaniya uchun yillik foiz o'zgarishini ko'rib chiqing:

Daromad + 20%

Sof foyda + 25%

Operatsion pul oqimi -10%

Aktivlar + 30%

Sof daromad daromadlarga qaraganda tezroq o'sib bormoqda, bu esa rentabellikning o'sib borayotganidan dalolat beradi. Biroq, tahlilchi sof daromadning yuqori o'sishi oddiy faoliyatdan yoki asosiy bo'lmagan faoliyatdan kelib chiqqanligini aniqlashi kerak edi. Bundan tashqari, daromadlar va sof daromadlarning o'sishiga qaramay, operatsion pul oqimining 10 foizga qisqarishi aniq qo'shimcha tekshirishni talab qiladi, chunki bu muammoli daromad sifatini ko'rsatishi mumkin. Nihoyat, aktivlar daromadlardan tezroq o'sib borayotgani kompaniya samaradorligining pasayishini ko'rsatadi. Tahlilchi aktivlarning ko'payishi omillarini va bu o'zgarishlarning sabablarini o'rganishi kerak.

Manbalar:

Tomas R. Robinson, Xalqaro moliyaviy hisobot tahlili / Wiley, 2008, 188 pp.

Kogdenko V.G., Iqtisodiy tahlil / Darslik. - 2-nashr, Rev. va qo'shing. - M .: Birlik-Dana, 2011 .-- 399 b.

Buzyrev V.V., Nujina I.P. Qurilish tashkilotining moliyaviy-xo'jalik faoliyatini tahlil qilish va diagnostikasi / Darslik. - M .: KnoRus, 2016 .-- 332 b.